Capital de giro pós-festas: como recompor caixa sem estourar o CET

Mix de instrumentos (FIDC, desconto, BNDES, mercado), prazos 30/60/90, base spot x PTAX, KPIs e playbook para recompor caixa após o recesso sem inflar o CET.

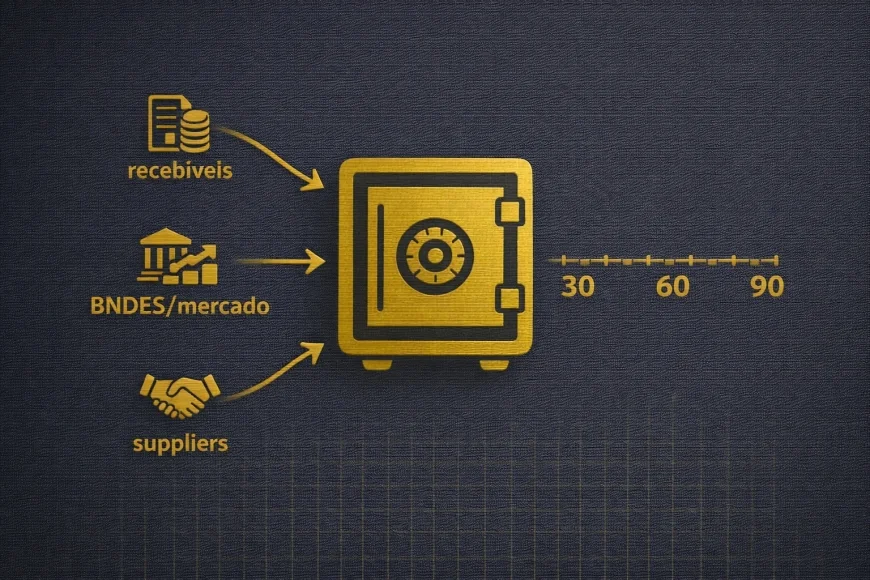

O recesso concentra picos de venda e, logo adiante, um “vale de caixa”: 13º, férias, impostos, devoluções, trocas e recomposição de estoque. O reflexo clássico é buscar capital de giro rápido — muitas vezes no canal mais fácil (e caro). Este guia mostra como recompor caixa sem estourar o CET, usando um mix de instrumentos (FIDC, desconto de duplicatas, ACC/ACE, linhas BNDES, debêntures/NP/LC, suppliers, antecipação de cartão), encaixe de prazos (30/60/90) e governança (memória de preço, KPIs, covenants). Você sai com um playbook de 30–90 dias, exemplos setoriais, checklist de armadilhas e CTAs para simular custo e sensibilidade da margem.

Janeiro concentra: (i) queda de vendas após o pico, (ii) devoluções/trocas que retiram caixa, (iii) folha com férias, (iv) tributos e (v) reposição de estoques. O erro comum é tratar o buraco como “falta de capital” quando, na verdade, é mismatch de prazos. Comece pelo mapa de capital de giro (CCC): prazo médio de recebimento (PMR), estocagem (PME) e pagamento (PMP). A meta não é “dinheiro barato” a qualquer custo, mas um blend de fontes que equilibra custo, prazo e risco sem quebrar covenants.

Vantagens: liquidez rápida, lastro claro, escalável com a venda. Riscos: fee stack elevado (deságio + tarifas), dependência de concentração de sacados, covenants de cessão. Quando usar: para buracos curtos (30–60 dias), especialmente se a carteira é granular e com bom histórico. Combine com subordinação ou garantias para reduzir CET via FIDC.

Vantagens: custo competitivo quando há esteira madura, KPIs de inadimplência e excesso de spread; estrutura por cotas seniores/subordinadas, revolving e reserve account. Riscos: setup e governança; demanda dados e contratos padronizados. Quando usar: giro recorrente e escala, com visão de 12–36 meses.

Vantagens: custo de referência competitivo, prazo maior e carência possível. Riscos: tempo de crédito e exigências de compliance. Quando usar: recomposição de caixa mais estrutural (90–180 dias) ou giro vinculado a CAPEX e cadeias elegíveis.

Vantagens: escala, diversificação de fontes, prazos médios. Riscos: janelas e custo de coordenação/distribuição. Quando usar: empresas com rating/track-record e parcerias com coordenadores; útil para rolar passivos caros e ampliar duration.

Vantagens: cash-out mais tarde; pode ser sem custo financeiro direto se atrelado a descontos comerciais. Riscos: dependência de poucos fornecedores, quebra de relacionamento se mal negociado. Quando usar: renegociação tática com contrapartida (volume, exclusividade, contrato anual).

Vantagens: custo em USD abaixo de CDI no papel; ACC/ACE monetizam exportação. Riscos: risco cambial e de base (spot x PTAX); exige hedge se não houver hedge natural. Quando usar: exportadores ou empresas com receita em USD; importadores apenas com proteção forte.

O CET (custo efetivo total) deve incluir taxa, tarifas, IOF (quando houver), setup, assessoria e garantias. Mas só custo não basta: meça o rácio de sobrevivência (quantos dias de folha+fornecedores+impostos o caixa comprado sustenta). Alguns centavos a menos de custo podem ser piores que uma semana extra de fôlego. Calcule stress de 10–20% em devoluções e prazos de recebimento.

Problema: pós-Black Friday e Natal, devoluções altas e giro lento de linha branca. Mix: FIDC com subordinação de 15% + antecipação de cartões apenas em picos. Resultado: CET 90 bps menor que desconto puro e rácio de sobrevivência +12 dias.

Problema: sazonalidade de verão, promoções e recomposição de insumos. Mix: suppliers (PMP +15 dias) atrelado a contrato anual + Giro BNDES para capital estratégico. Resultado: queda do CET médio e pressão menor no caixa operacional.

Problema: recebimentos em USD em fevereiro/março e folha pesada em janeiro. Mix: ACC com NDF sobre o firme + piso (put) para provável, evitando over-hedge. Resultado: previsibilidade sem perder upside do câmbio.

💠 Aurum — comparar CET por fonte (giro e alongamento) 💳 Custo de Antecipação — cartão vs. FIDC vs. duplicata 🏛️ Linhas BNDES — taxas, prazos, carência 📊 Mercado de Capitais — debêntures/NP/LC

Depende da sua carteira, garantias e prazo. Para carteira robusta, FIDC tende a bater desconto ad hoc; para “fogo” em 30 dias, antecipação de cartão/duplicata pode ser mais prática. Compare CET com simulador.

Alongar parte (90–180) reduz rolagem e risco; alongar tudo encarece o blend se a necessidade for curta. Misture prazos conforme o CCC.

Nem sempre. Em alguns arranjos o ad valorem cai com volume e a liquidez imediata compensa. Mas some MDR + antecipação + agenda de chargebacks ao CET.

Melhorou com esteiras digitais, mas não é dinheiro “instantâneo”. Use como coluna do blend e complemente com fontes táticas.

Para quem tem receita em USD ou hedge natural, sim; para quem não tem, só com proteção de câmbio (NDF/opções). Cuidado com basis (spot x PTAX) e covenants.

Capital de giro pós-festas: como recompor caixa sem estourar o CET

Resumo executivo

Por que o pós-festas “aperta” o caixa (e como medir)

Instrumentos de giro: quando cada um tende a vencer

Antecipação de recebíveis (duplicatas, cartões)

FIDC (Fundo de Investimento em Direitos Creditórios)

Linhas BNDES (FINAME, Giro, ESG etc.)

Mercado de capitais (debêntures, NP, LC)

Suppliers e contas a pagar (fornecedor como “financiador”)

FX Loan (Res. 4.131) e ACC/ACE

Como comparar maçã com maçã: CET e “rácio de sobrevivência”

Base, prazos e garantias: os três parafusos que vazam margem

Exemplos rápidos (hipotéticos)

Varejo de eletro

Alimentos & bebidas

Exportador médio

Playbook de 30–90 dias (do diagnóstico à execução)

KPIs do comitê (sem cegueira analítica)

Armadilhas típicas (e como desarmar)

FAQ — dúvidas rápidas

“Qual é a fonte de giro mais barata?”

“Devo alongar tudo agora?”

“Cartão é sempre caro?”

“BNDES é lento demais?”

“FX Loan vale a pena?”

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0