Por que gestores estão fugindo do software — e para onde a tecnologia está indo com IA

Descubra por que gestores estão reduzindo investimentos em software diante da IA e como a tecnologia está migrando para infraestrutura e novas estratégias.

Tempo de leitura: 21 min

Uma manchete recente chamou atenção do mercado: um dos fundos globais de tecnologia com melhor desempenho, com cerca de US$ 12 bilhões sob gestão, vem reduzindo exposição a software e alertando que parte do setor enfrenta uma ameaça “existencial” com a popularização da IA. A ideia parece contraintuitiva — afinal, software foi o grande vencedor da última década. Mas há uma lógica econômica por trás: quando uma tecnologia vira “camada universal” (como a IA generativa), ela pode comoditizar funcionalidades, diminuir poder de precificação, encurtar ciclos de produto e transferir valor para quem controla infraestrutura (chips, rede, data centers, energia, nuvem) e para software com moat mais difícil de replicar (dados proprietários, distribuição, missão crítica, integração profunda). Some a isso um mundo de juros mais altos, que penaliza múltiplos longos, e o resultado é uma rotação: sai “software de aplicação genérico”, entra “picks & shovels” de IA. Neste artigo, explicamos o que está mudando, quais segmentos de software ficam mais vulneráveis, quais podem sair fortalecidos, como ler sinais em balanços e guidance, e como montar um playbook de alocação (pessoa física e tesouraria) com disciplina. Fechamos com um checklist prático, FAQ e CTAs para você comparar cenários e estruturar sua carteira com método.

Quando um gestor que vem batendo a média do mercado decide reduzir software, ele não está “descobrindo” que software é ruim. Ele está dizendo que, no preço atual e no ambiente competitivo atual, o risco-retorno mudou. Para entender, pense em três forças simultâneas:

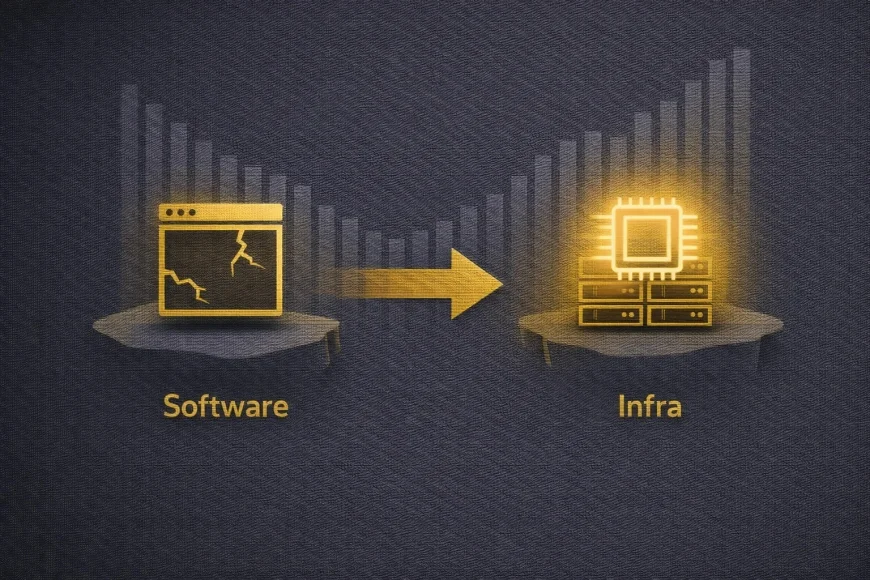

O resultado é uma pergunta que virou central em comitês: quem captura o lucro incremental da IA? Em muitos casos, a resposta de curto prazo pende para infraestrutura (chips, memória, rede, data centers) porque a IA exige CAPEX e potência computacional. Há estimativas amplamente discutidas por casas de pesquisa sugerindo que empresas de IA podem investir centenas de bilhões de dólares em infraestrutura nos próximos anos, com números acima de US$ 500 bilhões em 2026 em determinados cenários de capex agregado de players. O ponto para o investidor é: quando o “ciclo” vira capex e infra, o mercado tende a pagar mais pelos fornecedores dessa cadeia — ao menos até a próxima fase, quando a monetização no software ficar mais clara.

Nem todo software é igual. O “risco existencial” citado por alguns gestores costuma mirar, principalmente, três tipos de negócios:

O mecanismo é econômico: se a percepção de diferenciação cai, o mercado passa a enxergar o produto como serviço mais próximo de commodity. E commodity tem duas consequências: margem menor e múltiplo menor. Não é que a receita some; é que o valor por unidade de receita pode cair.

Ao mesmo tempo, há classes de software que podem se beneficiar. Em geral, são negócios onde a IA aumenta valor, mas não destrói o “moat”:

Em linguagem de investidor: a IA tende a comprimir o “meio do caminho” (soluções medianas), mas pode ampliar vencedores com distribuição e diferenciação real. É o clássico “winner takes more”.

Treinar e rodar modelos grandes exige uma cadeia física: chips, memória, rede, armazenamento, refrigeração, energia e data centers. Isso puxa receitas em setores que, por anos, foram considerados “menos sexy” que SaaS. A rotação faz sentido quando:

Esse último ponto é crucial: IA custa dinheiro para rodar. Se a empresa não consegue repassar, a margem sofre. Já quem vende “pás e picaretas” cobra pelo capex e pelo consumo.

Para o investidor no Brasil, esse tema não é “apenas lá fora”. Ele chega por três vias:

Ou seja: a decisão de “ter tecnologia” deve ser tomada com clareza de moeda, horizonte e tolerância a drawdown. E, se a tese é IA, talvez faça sentido não concentrar apenas em software: a cadeia de valor é ampla.

A rotação não é convite para “zerar software” e comprar “qualquer chip”. É convite para processo. Um playbook simples para 2026:

Quando o mercado gira, aparecem narrativas de “ações baratas”. Barato não é múltiplo baixo; barato é capacidade de sustentar pricing e crescimento. Se a IA destrói pricing, múltiplo baixo pode ser “value trap”.

Se você é empresa ou investidor sofisticado, compare custo de oportunidade: CDI alto versus renda variável global. Decidir alocação sem quantificar o custo de capital é caminhar no escuro.

🏛️ GX Wealth — montar alocação global com método 💠 Aurum — comparar custo de oportunidade (CET) 📊 Mercado de Capitais — entender prêmios e spreads

Não. Significa que uma parte do software pode perder poder de precificação e virar commodity. Ao mesmo tempo, software mission-critical e segurança podem ficar mais fortes. A questão é seleção, não rótulo.

Porque o custo e o gargalo estão na infraestrutura agora: modelos exigem capex e computação. Já a monetização no software ainda está se ajustando: muitas empresas entregam IA como benefício sem cobrar o suficiente, pressionando margens.

Use bandas e rebalanceamento, compare valuation com ciclo de capex, e evite concentração. Infra pode ser cíclica; o que importa é disciplina de peso e horizonte.

Dólar pode amortecer volatilidade quando há aversão ao risco, mas também aumenta a oscilação do patrimônio em reais. Defina se sua exposição é para crescimento, para diversificação ou para hedge cambial.

Sim: tecnologia e IA podem elevar produtividade, mas também puxam capex global e mexem com juros e dólar. Se sua empresa é importadora de hardware/serviços em USD, considere mapear exposição e orçamento por buckets.

O “apocalipse do software”? Por que um dos melhores fundos de tecnologia está reduzindo exposição — e como você pode adaptar sua estratégia

Resumo executivo

O que a rotação “software → infraestrutura” está dizendo sobre o ciclo

Quais softwares ficam mais vulneráveis (e por quê)

Quais softwares podem sair mais fortes

Por que a infraestrutura virou a “bola da vez”

Como ler sinais no balanço: 8 perguntas práticas

O impacto para investidores brasileiros: como isso conversa com bolsa, dólar e juros

Playbook: como adaptar a alocação sem cair em modismos

1) Defina o objetivo da sua exposição a tecnologia

2) Refaça o “mapa” de tecnologia em 4 baldes

3) Crie regras de rebalanceamento (sem emoção)

4) Evite a armadilha do “yield de tecnologia”

5) Transforme risco em número

Checklist rápido: “software sob ameaça” ou “software com moat”?

FAQ — dúvidas rápidas

Isso significa que “software morreu”?

Por que a IA ameaça mais “aplicação” do que “infra” no curto prazo?

Como evitar comprar “infra” no topo?

Qual o papel do dólar nessa história para brasileiros?

Eu tenho empresa. Isso muda algo para minha tesouraria?

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0