Open Finance para empresas — conectores que baixam o spread do crédito

Quais dados ativar (conta, PIX, NF-e, adquirência, ERP), como integrar com consentimento e LGPD e como isso reduz PD/LGD e o spread. Playbook 30–90 dias e KPIs.

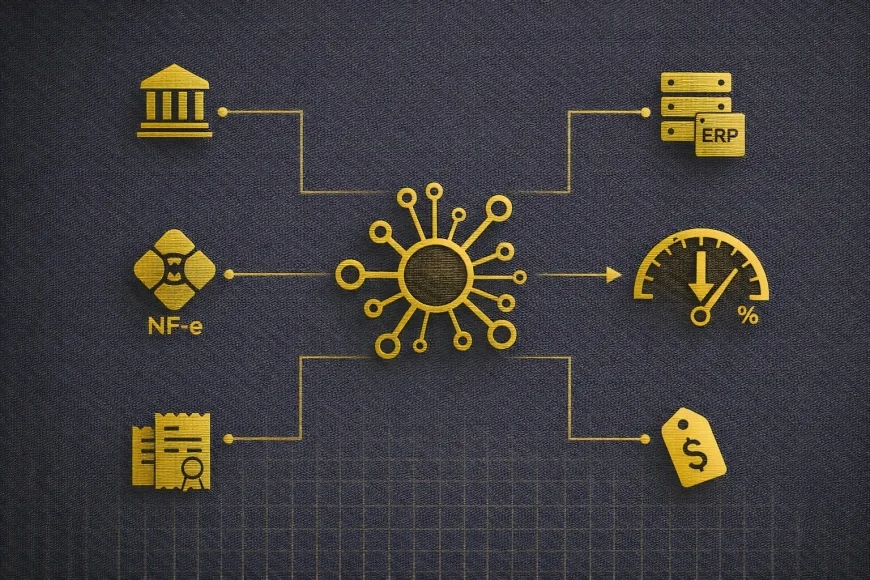

Para a maioria das empresas, o spread de crédito é uma combinação de risco percebido pelo financiador e opacidade do fluxo de caixa. O Open Finance (open banking + open data) foi criado justamente para diminuir a assimetria de informação: com consentimento do cliente, os bancos e fintechs passam a acessar extratos padronizados, histórico de PIX, limites e operações de crédito, permitindo uma precificação fina do risco. Quando a tesouraria organiza conectores (contas, adquirência, NF-e, carteiras de recebíveis, ERP) e prova capacidade de pagamento de forma automática, a equação muda: probabilidade de default (PD) cai, LGD pode cair com backup de garantias, e o spread abre espaço para redução — especialmente em linhas de giro, FIDC e instrumentos de mercado. Este guia explica, sem economês, quais dados de Open Finance interessam ao financiador, como integrá-los com segurança (consentimento, escopos, logs), que produtos se beneficiam primeiro, e entrega um playbook de 30–90 dias para transformar dados em taxa menor e prazo maior. Inclui KPIs, armadilhas e CTAs para simular custo total (CET) e comparar fontes de funding.

Open Finance é um conjunto de APIs padronizadas que, mediante consentimento explícito do cliente, habilitam o compartilhamento de dados entre instituições autorizadas. Para empresas, os blocos mais valiosos são:

O objetivo é transformar o “trust me” em “prove me”: dados objetivos reduzem incerteza e permitem que a instituição abra a mão no spread, amplie prazo ou flexibilize garantias — principalmente quando a empresa oferece colateral operacional (recebíveis segregados, cessão fiduciária, travas de domicílio).

Ative o conector de conta transacional com escopos de leitura de extrato e saldos. Configure janela mínima de 12–24 meses para capturar sazonalidade. Dica: mantenha tags internas (centros de custo) alinhadas para cruzamento com o ERP.

Habilite escopos de PIX recebido/pago e motivos de devolução. Regras de negócio úteis: taxa de conversão PIX vs. cartão, picos (salários/13º) e concentração de clientes. Isso melhora projeções de caixa e reduz incerteza.

Para varejo/serviços, o conector de vendas por adquirente e a integração com a reservas de recebíveis (cartórios/registradoras quando aplicável) habilitam FIDC/duplicata com CET mais baixo.

O conector fiscal (NF-e, NFS-e) prova lastro de vendas, especialmente útil para B2B e indústria. Combine com aging de contas a receber no ERP para uma visão completa do ciclo de conversão de caixa.

Integre os balanços e DRE, concilie automaticamente o que sai do banco com o que entra no razão. Com isso, o credor “enxerga” consistência entre bancos, fiscal e contábil.

Conectores: contas+PIX+adquirência+NF-e+ERP. Efeito: PD baixa por estabilidade de entradas, LGD menor por reserva de recebíveis. Resultado: giro de 18 meses cai 180 bps no spread e alonga 6 meses de prazo.

Conectores: contas + NF-e + ERP + SCR. Efeito: credor “vê” carteira com clientes grau A, lead time e garantias reais leves (duplicatas). Resultado: migração parcial de CDI+ para IPCA+ com CET inferior.

Conectores: contas + PIX + ERP (MRR/Churn). Efeito: comprovação de recorrência e baixa inadimplência. Resultado: FIDC de contratos com taxa menor e escada de amortização aderente ao churn.

💠 Aurum — comparar CET por fonte e indexador 💳 Antecipação de Recebíveis — simular custo 🏛️ Linhas BNDES — taxas, prazos e carência

Não. Empresas também consentem o compartilhamento de dados. Para PJ, o valor é ainda maior porque os conectores reduzem trabalho manual e aumentam a confiança do credor no fluxo de caixa.

Taxa cai quando risco espera e custo operacional caem. Dados bons aumentam a chance, mas é a qualidade do fluxo, a estrutura de garantias e a governança que fecham a conta.

Extratos + PIX estáveis, NF-e coerente com o caixa, adquirência com chargeback baixo e ERP conciliado. Isso derruba PD/LGD percebidos.

Com consentimento granular, minimização de escopo, criptografia e logs, o risco é gerenciável. Documente propósito e prazo, e ofereça churn simples.

Sim. Muitas empresas montam um “data room de crédito” para abrir concorrência e capturar a melhor proposta. Você pode revogar acessos após o processo.

Open banking para empresas: conectores que reduzem custo de crédito

Resumo executivo

Open Finance na prática: o que o financiador realmente avalia

Por que isso reduz spread de crédito

Quais conectores ativar primeiro (e como)

1) Contas e histórico de transações

2) PIX

3) Adquirência e carteiras de recebíveis

4) NF-e e fiscal

5) ERP/contabilidade

Segurança, consentimento e LGPD (sem sustos)

Produtos que mais se beneficiam no “dia 1”

Casos práticos (ilustrativos)

Varejo omnichannel (ticket médio R$ 180)

Indústria B2B (ciclo longo)

Serviços recorrentes (SaaS)

KPIs que o credor acompanha (e você deveria acompanhar também)

Armadilhas típicas (e como desarmar)

Playbook de 30–90 dias: do diagnóstico à taxa menor

Integração técnica: o mínimo que o time de TI precisa saber

FAQ — dúvidas rápidas

Open Finance é só para PF?

Se eu compartilhar “tudo”, a taxa cai automaticamente?

Quais dados mais ajudam a baixar spread?

É arriscado para a LGPD?

Posso usar conectores só para negociação (sem contratar crédito)?

Perguntas frequentes

Quais dados de Open Finance interessam mais ao financiador?

Como os conectores de Open Finance podem reduzir o spread do crédito?

Quais conectores uma empresa deve ativar primeiro?

Quais cuidados de segurança devem ser adotados no compartilhamento de dados?

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0