Guia Definitivo de Crédito Empresarial 2025 — linhas, custos e estratégias de funding

Conheça todas as opções de crédito empresarial em 2025: BNDES, 4131, FIDC, mercado de capitais, comparador de CET e checklist para captar recursos mais baratos.

Guia Definitivo de Crédito Empresarial (2025)

Tempo de leitura: 25 min | Atualizado em: 20 mai 2025

Se a sua empresa ainda negocia crédito com base nas mesmas regras de cinco anos atrás, provavelmente está pagando caro — em alguns casos, até 2,5 pontos percentuais acima do que poderia. A combinação de Selic em declínio gradual, novas fintechs de balanço leve e a reforma do mercado de capitais (Lei 14.195/21 e nova ICVM 160) inaugurou uma era de opções: do FX loan 4131 ao FIDC Não-Padronizado, passando por debêntures incentivadas e carteiras BNDES ESG. Entretanto, mais escolha também significa mais complexidade regulatória, covenants distintos e diferenças de custo de capital que podem “fazer ou quebrar” um projeto de expansão.

Este guia cobre, em profundidade, as principais fontes de funding disponíveis para empresas brasileiras em 2025, traz exemplos numéricos, comparações de Custo Efetivo Total (CET) e check-lists de elegibilidade. Siga a leitura em ordem — ou navegue pelo índice a seguir — para descobrir qual linha, estrutura ou instrumento se encaixa melhor no DNA financeiro da sua operação e como negociar condições AA-Grade com bancos, fundos e investidores.

Desde o ciclo de aperto monetário 2021-2023, a Selic recuou progressivamente, fechando o primeiro trimestre de 2025 em 9,50 % a.a.. Para muitas empresas, isso reduziu o floor de custo, mas não eliminou spreads bancários que continuam elevados (média 4,2 p.p.).

A adoção de Basileia IV acrescentou regras de ponderação por risco mais granulares. Empréstimos a PMEs sem garantia real consomem mais capital regulatório, pressionando os bancos a elevar spreads — a não ser que a operação seja lastreada em recebíveis ou tenha cobertura FGI/FGI-PEAC.

Fintechs de crédito, plataformas asset-light e cadeias varejistas que viraram banks-as-a-service capturam 20 % do market-share em capital de giro de curto prazo, segundo a ABFintechs. Elas competem em limite e velocidade, mas a preços que nem sempre ganham do mercado de capitais.

A instrução substituiu antigas ICVM 400/476, simplificando distribuição de debêntures, NP e LC. Isso encurtou prazos de 90 → 30 dias, fez surgir club deals privados e permitiu emissões menores (R$ 20 mi) economicamente viáveis.

Limite flutuante que gira mensalmente; ideal para picos sazonais. Entretanto, bancos podem cancelar com 10 dias de aviso, e garantias reais (estoque duplicado) elevam custos indiretos.

Captação externa em dólar, registrada no Bacen. Prazo 360 dias (curto) ou >720 (longo). Precisa de hedge (swap) ou natural hedge via receitas de exportação. CET costuma ficar 1,5 p.p. abaixo do giro em reais quando CDI > 10 %.

Desconto de duplicatas com FIDC parceiro: custo CDI + 0,8-1,4 %, sem IOF sobre valor principal (apenas 0,0041 % a.d.). Bom para reduzir DSO e encurtar CCC.

Taxa atrelada a SOFR + spread (3-4 %); IOF zero; hedge cambial embutido. Limite depende de track-record de exportação.

TLP + 0,4 % + spread do agente financeiro (total ≈ 9,8 % a.a.). Exige certidões negativas e rating interno de risco baixo.

Como o crédito mudou — e por que este guia é essencial

1 · Por que o crédito empresarial mudou em 2025

1.1 Selic & inflação: do pico de 13,75 % ao patamar de um dígito

1.2 Basileia IV & capital bancário

1.3 Disrupção fintech & “bancos de nicho”

1.4 Nova ICVM 160 & “janela” de ofertas 476/400

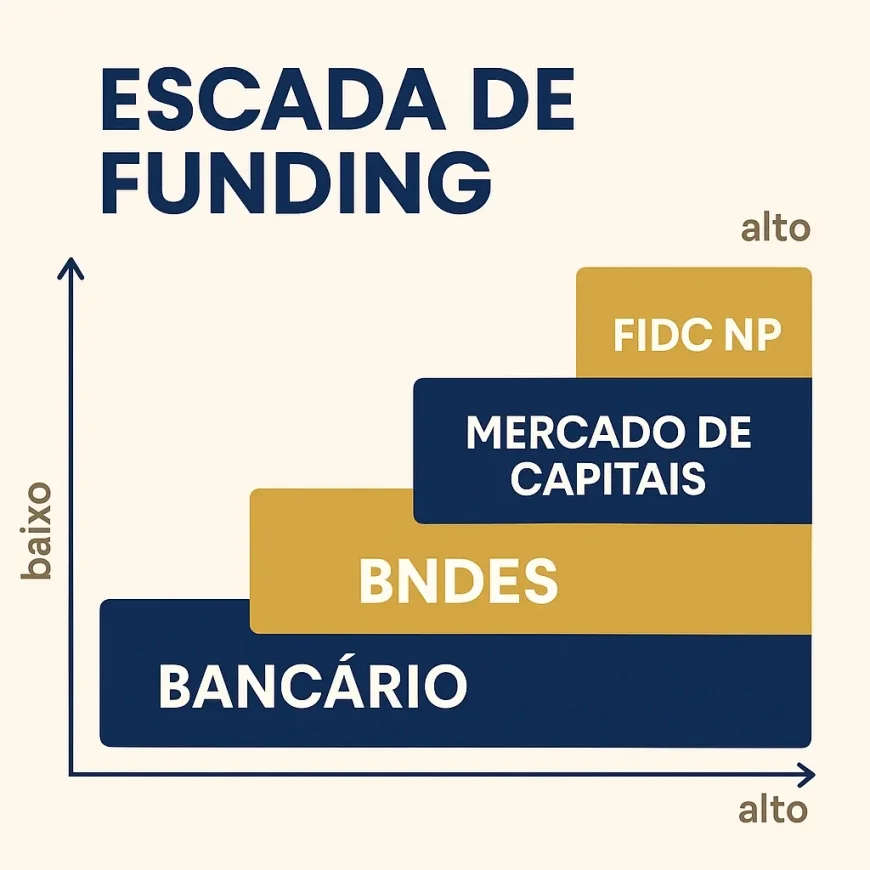

2 · Mapa das Fontes de Funding (Visão 360 °)

2.1 Bancário tradicional

2.2 Agências de fomento

2.3 Mercado de Capitais

2.4 Estruturas securitizadas

3 · Linhas Bancárias de Giro (Análise Comparativa)

3.1 Conta Garantida

3.2 Empréstimo 4131 (FX Loan)

3.3 Antecipação de Recebíveis On-Shore

3.4 ACC/ACE para exportadores

3.5 Crédito BNDES Giro

4 · Linhas de Fomento Público (BNDES, FINEP & Regionais)

4.1 BNDES FINEM & FINEM ESG

Projetos a partir de R$ 20 milhões, prazo até 25 anos, carência de 36 meses. Custo: TLP (6,1 %) + spread básica 1,1 % + risco de crédito 0,5–2,3 %. FINEM ESG concede desconto de 0,3 p.p. se metas de emissões forem atingidas.

4.2 Cartão BNDES 4.0

Linha rotativa para máquinas e software até R$ 2 mi/ano por CNPJ. Taxa IPCA + 1,2 % (maio/25). Parcelamento de 48x fixas.

4.3 FINEP Inovação

Destinado a P&D e Indústria 4.0. Taxa IPCA + 2,3 %, carência 24–36 m, prazo total 12 anos. Aceita propriedade intelectual e equipamentos como garantia.

4.4 Agências regionais (Desenvolve SP, BADESUL…)

Taxas fixas entre 7 % e 11 % a.a., foco em máquinas “Made in Brazil”. Prazo 120 meses, carência 12–24.

5 · Instrumentos do Mercado de Capitais

5.1 Nota Promissória Comercial (NP)

Emissão rápida via ICVM 160 rito 476, até 50 investidores qualificados. Prazo máx. 360 dias. Custo típico: CDI + 1,2 % a empresas rating A nacional; IOF isento.

5.2 Letra de Câmbio (LC)

Emitida por financeiras ligadas a “banking-as-a-service”. Prazo 2–4 anos, remuneração CDI + 2–3 %. Exige auditoria independente e rating mínimo BBB–.

5.3 Debênture Incentivada

Isenta IR para pessoa física. Projetos logística, saneamento ou ESG. Indexador IPCA ou CDI. Oferta pública (160 art. 20) ou restrita (476).

5.4 Mercado secundário & liquidez

Números B3: giro diário de R$ 1,4 bi em debêntures; NP quase ilíquida — efeito no spread de recompra.

6 · Estruturas Securitizadas (FIDC, FIDC NP, Consórcio Estruturado)

6.1 FIDC Padrão

Carteira pulverizada (>50 sacados), subordinação 10–15 %. Cotas sênior CDI + 0,9 %. Registro na CVM e CETIP.

6.2 FIDC Não-Padronizado

Créditos middle-market, sacados concentrados. Subordinação 25–40 %. Cotas sênior CDI + 1,6–2,2 %.

6.3 Consórcio Estruturado

Venda de cotas de consórcio + garantia da administradora. Tx. administração 0,35 % a.m. Permite alavancar compra de CAPEX sem endividar balanço.

7 · Comparador de Custo Efetivo Total (CET)

Baixe a planilha dinâmica (XLSX) ou consulte a visualização a seguir:

*CET para empresa rating A-, maio/25, valores indicativos.

*CET para empresa rating A-, maio/25, valores indicativos.

8 · Check-list de Elegibilidade

- Demonstrativos auditados últimos 3 anos;

- Rating interno ≥ B+ (bancário) ou A- (capitais);

- DB/EBITDA < 3,5× após operação;

- Documentação societária atualizada;

- Compliance ESG (para linhas verdes ou FINEM ESG).

9 · Case Fictício: AgroSteel

Aço para agronegócio; faturamento R$ 220 mi; CCC 95 dias.

- Captação FIDC NP (R$ 40 mi) ⇒ CDI + 1,6 %

- BNDES FINEM para nova laminação (R$ 60 mi) ⇒ TLP + 1,1 %

- Swap cambial 24 meses para natural hedge das exportações

Resultado: custo ponderado de capital caiu de 17,4 % → 12,1 %; alavancagem líquida estável 2,8×.

10 · FAQ Rápido sobre Crédito Empresarial

Quais documentos básicos o banco pede?

DFPs auditados, balancete YTD, fluxo projetado 12 m, certidões negativas, contrato social, ata de poderes.

Posso combinar BNDES com FIDC?

Sim, desde que o mesmo recebível não seja lastro simultâneo. Use BNDES para CAPEX e FIDC para giro.

FX loan 4131 precisa de hedge?

Obrigatório se não houver receita em dólar suficiente; o banco exige swap ou NDF.

11 · Próximo Passo: Simule seu Custo de Capital

Utilize agora o Simulador de Custo de Capital Aurum AI e receba, em menos de 2 min, uma term sheet comparativa com:

- Taxas indicativas de BNDES, FIDC, NP, 4131;

- Cálculo de CET e VET cambial;

- Impacto no DB/EBITDA projetado.

Ficou com dúvidas específicas? Envie sua pergunta no chat — a GX Capital responde com análise personalizada em poucos minutos.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0