Liquidez x rentabilidade: a régua para reservas, caixa tático e caixa estratégico

Como desenhar a régua do caixa em três buckets (Reserva, Tático e Estratégico), montar a escada de prazos e elevar retorno com segurança.

Tempo de leitura: 20 min

Toda tesouraria vive a mesma tensão: manter dinheiro pronto para imprevistos e, ao mesmo tempo, fazer o caixa render acima do overnight. A solução prática é uma régua de liquidez x rentabilidade que separa o caixa em três blocos: Reserva (imediato), Caixa Tático e Caixa Estratégico. Com buckets de prazo, limites de risco, instrumentos adequados e governança, você reduz cash drag, evita resgates forçados e melhora o retorno sem sacrificar segurança. Este guia mostra como desenhar a régua, quais produtos usar em cada balde, como tratar impostos e marcação a mercado, e como integrar tudo ao ALM e ao seu plano financeiro para 2026.

Responder a essas três perguntas vira um mapa de prazos (escada/ladder) que conecta entradas e saídas a um mix de aplicações coerente com risco, impostos e governança.

Antes de investir, meça seu ciclo e necessidades:

Esse tripé diz quanto vai para cada balde e quais vencimentos preencher na escada.

Distribua vencimentos para “encontrar” as saídas. Exemplo base (ajuste às suas datas):

Benefícios: menos cash drag, prêmios de prazo cumulativos, menor probabilidade de resgates forçados em momentos ruins de mercado.

Em bases grandes, taxa de administração e custódia viram cifras relevantes. Negocie fee por volume e compare o CDI líquido entre alternativas. Lembretes:

Mais importante do que “ganhar” do CDI um mês é bater o CDI em janela móvel (12 meses) com risco controlado e sem surpresas contábeis.

Caixa em D+0 enquanto você paga CDI + x no giro é desperdício. Três regras:

Implemente uma política com:

Se parte relevante das saídas/entradas está em USD/EUR, adicione a dimensão cambial:

▶ Medir impacto do câmbio no caixa e montar janelas de hedge

Desafios: sazonalidade forte (Q4), promoções e lead times de importados. Régua: Reserva 40%; Tático 45% (D+7/14/21/30); Estratégico 15% (D+60–120). Extras: LCI/LCA curtas para otimizar IR; NDF 30/60 para reposição de importados.

Desafios: recebíveis concentrados, contratos com ajustes mensais, energia logística. Régua: Reserva 35%; Tático 40%; Estratégico 25% (fundos DI de alta qualidade e letras financeiras curtas). Extras: FIDC para suavizar capital de giro em picos; swaps de preço de energia quando aplicável.

Desafios: receita USD, custos BRL/commodities, logística portuária. Régua: Reserva 30%; Tático 40% (em BRL); Estratégico 30% com parte em USD de curtíssimo prazo. Extras: ACC/ACE e hedge 30/90/180; políticas de carry cambial.

💠 Calcular custo de oportunidade do caixa (Aurum)📊 Montar carteira por prazos (CDI × IPCA+ × prefixado)▶ Testar hedge para saídas em moeda

Depende do setor e da previsibilidade do fluxo. Como ponto de partida: 30–45 dias de despesas operacionais críticas, ajustado por sazonalidade e risco.

Sim, desde que de alta qualidade, duration curta e limites de concentração. Evite ativos com marcação volátil e liquidez frágil.

Para PF, a isenção é clara; para PJ, compare o CDI líquido após IR em alternativas versus o bruto da LCI/LCA. Considere a flexibilidade menor.

Somente com convicção macro e janela adequada. Prefira pós CDI/Selic como núcleo; prefixado pode compor uma parcela, consciente da volatilidade.

Amarre a busca de bps aos limites de risco da política (rating mínimo, duration máxima, concentração). Processo antes de preço.

Liquidez sem método vira dinheiro ocioso; rentabilidade sem régua vira risco. Ao separar o caixa em Reserva, Tático e Estratégico, construir um ladder alinhado ao calendário e rodar uma política com limites e KPIs, sua empresa transforma o caixa em ativo estratégico: menos sustos, menos custo de oportunidade e mais pontos acima do CDI — com segurança. Em 2026, quem dominar essa régua financiará crescimento com tranquilidade e retornos consistentes.

💠 Estimar CET do caixa e comparar alternativas📊 Simular mix CDI/IPCA+/prefixado por bucket▶ Ajustar buckets com risco de câmbio

Liquidez x rentabilidade: a régua para reservas, caixa tático e caixa estratégico

Resumo executivo: liquidez compra tempo; rentabilidade paga a conta

Por que uma régua? As três perguntas que organizam o caixa

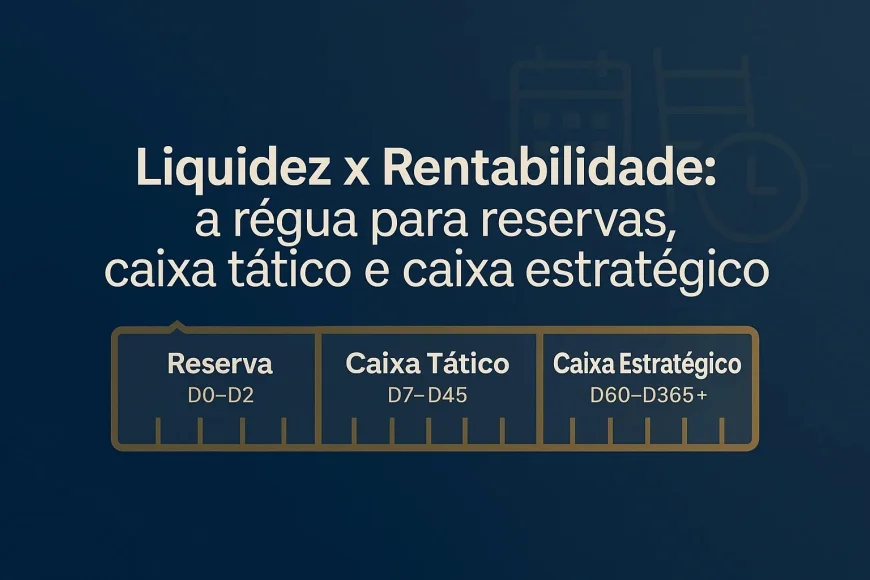

As três camadas do caixa: Reserva, Tático e Estratégico

1) Reserva (imediato: D0–D2)

2) Caixa Tático (curto: D7–D45)

3) Caixa Estratégico (médio: D60–D365+)

Medições essenciais: CCC, calendário e “buffer”

A escada (ladder) que transforma calendário em rendimento

Risco que importa: crédito, liquidez, marcação e operacional

Impostos e tarifas: o pedágio da rentabilidade

Benchmarks e metas: o que é “bom” para cada camada

ALM: casar prazos de aplicações e dívidas para não pagar juro à toa

Governança: política de investimentos de caixa

Integração com câmbio e commodities: não “aplique” risco sem querer

Mapas práticos por perfil de empresa

Varejo multicanal

Indústria B2B

Exportador agro

Erros comuns (e antídotos de uma linha)

KPIs para medir se a régua funciona

Playbook 90/180/360: da planilha à disciplina

Em 90 dias

Em 180 dias

Em 360 dias

FAQ rápido

Qual tamanho ideal da Reserva?

Posso usar crédito privado no Tático?

LCI/LCA vale a pena?

Prefixar alguma coisa no Estratégico?

Como evitar “caça a bps” que aumenta risco?

Conclusão: régua clara, execução disciplinada, retorno consistente

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0