Crédito mais restritivo: impacto nas empresas em 2024

Entenda como a oferta mais restritiva de crédito no 2º trimestre afeta spreads, capital de giro, inadimplência e estratégias para empresas no Brasil.

Atualizado em junho/2024. A pesquisa do Banco Central sobre a oferta de crédito no 2º trimestre de 2024 revela uma tendência clara de maior restrição no acesso ao financiamento empresarial. Este cenário impacta diretamente spreads, aprovação de limites, renegociação de dívidas e o custo financeiro das companhias, exigindo uma gestão mais estratégica do capital de giro.

Oferta de crédito empresarial mais restritiva no 2º trimestre de 2024

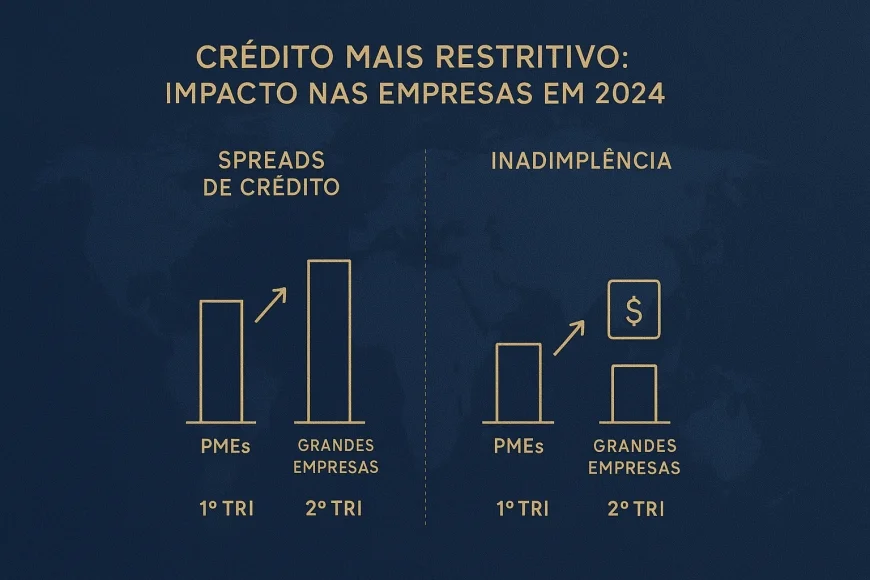

A oferta de crédito para empresas apresentou um endurecimento significativo no 2º trimestre, segundo dados do Banco Central do Brasil. Os bancos elevaram a seletividade na aprovação de limites, especialmente para pequenas e médias empresas (PMEs), enquanto as grandes companhias ainda enfrentam aumento nos spreads e custos financeiros.

Esse movimento está ligado a preocupações com a inadimplência, que subiu em 0,5 ponto percentual em relação ao trimestre anterior, refletindo uma maior cautela dos agentes financeiros.

Como a restrição afeta spreads, aprovação e renegociação

O aperto no crédito empresarial se manifesta em quatro aspectos principais:

- Spreads mais altos: as taxas de juros cobradas pelas instituições financeiras aumentaram em média 1,2 ponto percentual, elevando o custo do financiamento.

- Maior seletividade: bancos adotam critérios mais rígidos para liberação de crédito, priorizando empresas com histórico sólido e garantias robustas.

- Dificuldade na aprovação de limites: houve redução de cerca de 15% na aprovação de novas linhas de crédito, afetando principalmente PMEs.

- Renegociação mais frequente: muitas empresas buscam revisões contratuais para alongar prazos e ajustar covenants, tentando aliviar a pressão sobre o caixa.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Inadimplência e seletividade bancária: o cenário para PMEs e grandes empresas

A inadimplência no crédito corporativo mostra aumento, especialmente entre PMEs, que têm menor capacidade de resistir a choques financeiros. O Banco Central destaca que:

- Inadimplência em PMEs subiu para 3,8%, contra 2,1% nas grandes empresas.

- A seletividade bancária prioriza grandes companhias, que apresentam garantias e histórico de crédito mais confiáveis.

- Esse cenário pressiona PMEs a buscar alternativas como antecipação de recebíveis e parcerias com fintechs.

Estratégias práticas para empresas enfrentarem o crédito mais restritivo

Na nossa mesa de câmbio, temos observado que empresas se adaptam melhor quando adotam medidas estratégicas para preservar o caixa e otimizar o capital de giro. Algumas recomendações:

1. Preparar o caixa e controlar fluxo

- Revisar orçamentos com foco em redução de custos não essenciais.

- Ajustar prazos de recebimento e pagamento para melhorar o ciclo financeiro.

- Utilizar linhas de crédito pré-aprovadas para emergências, evitando necessidade de renegociação de última hora.

2. Alongar prazos e renegociar dívidas

- Negociar alongamento de prazos com bancos para reduzir pressão mensal.

- Revisar cláusulas financeiras (covenants) para evitar gatilhos automáticos de inadimplência.

- Buscar alternativas de crédito com garantias diferenciadas para reduzir spreads.

3. Diversificar fontes de financiamento

- Explorar mercado de capitais e debêntures como fonte alternativa.

- Utilizar instrumentos como Cédula de Crédito à Exportação (CCE) para exportadores.

- Parcerias com fintechs e fundos de crédito privado podem ampliar acesso.

Comparativo com o 1º trimestre de 2024

Comparando o 2º trimestre com o 1º, houve:

- Aumento dos spreads bancários em média 1,2 ponto percentual (contra 0,7 no 1º trimestre).

- Crescimento da inadimplência empresarial em 0,5 ponto percentual (0,3 no trimestre anterior).

- Redução na aprovação de crédito para PMEs de 15% para 20%, indicando maior seletividade.

- Maior volume de renegociações com foco em alongamento e ajuste de covenants.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Considerações finais e recomendações

Empresas brasileiras enfrentam um momento de maior restrição no acesso ao crédito, exigindo planejamento financeiro rigoroso e estratégias para mitigar custos. Na mesa de câmbio da GX Capital, nossos clientes exportadores têm buscado antecipar operações e diversificar fontes para driblar a alta nos custos financeiros.

Recomendamos que gestores:

- Avaliem o fluxo de caixa com frequência maior.

- Renegociem contratos com foco em flexibilização.

- Busquem conhecimento sobre instrumentos financeiros regulados pelo Banco Central e outras entidades, como CVM e Anbima.

Esteja sempre atento às mudanças no cenário financeiro internacional, que impactam diretamente o câmbio e o custo do crédito no Brasil.

Este conteúdo é informativo e não constitui recomendação de investimento ou solicitação de serviço.

Fontes: Banco Central do Brasil, Valor Econômico, Fundo Monetário Internacional (IMF).

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em câmbio, crédito estruturado, trade finance e wealth management.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0