Novo Pronampe 2026: regras, R$ 500 mil, carência e prazos

Teto de R$ 500 mil, carência de 24 meses e prazo de 96 meses: veja as novas regras do Pronampe 2026, quem se enquadra, a taxa real e quando começa.

Atualizado em abril/2026. Manter o fluxo de caixa em dia ficou mais difícil para muitas pequenas empresas, e isso faz do crédito certo uma ferramenta de sobrevivência. As regras do novo Pronampe 2026 ampliam prazo, carência e limite, criando mais fôlego para quem precisa de empréstimo para pequenas empresas.

Se a sua empresa fatura até R$ 4,8 milhões por ano, vale entender como funciona o Pronampe neste ano e o que mudou na prática para planejar capital de giro com mais segurança.

O que muda nas regras do novo Pronampe 2026?

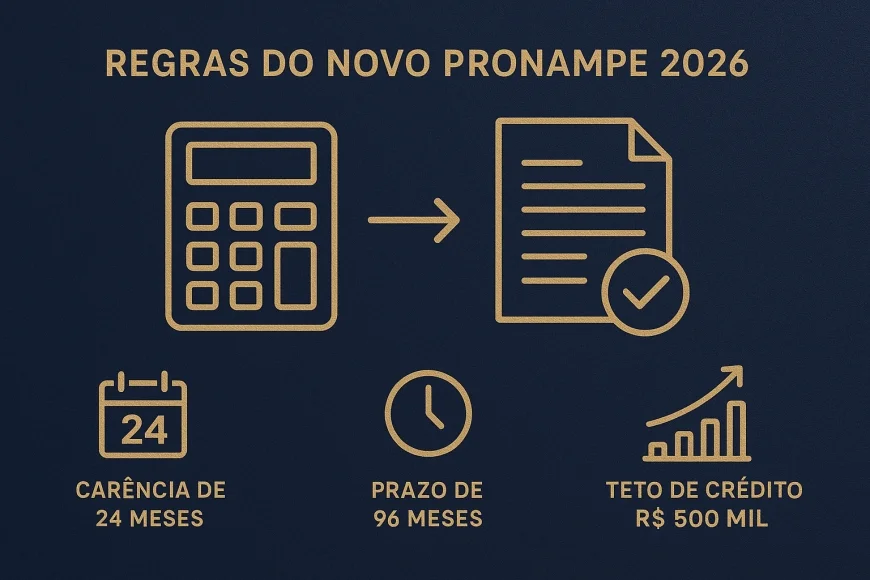

As regras do novo Pronampe 2026 tornam o programa mais flexível para pequenas empresas, com mais tempo para começar a pagar e um teto maior de contratação. Na prática, o governo ampliou a folga financeira para reduzir a pressão sobre o caixa no curto prazo.

Antes, o programa operava com carência menor, prazo total mais curto e limite de crédito reduzido. Agora, o empresário ganha mais tempo para organizar o negócio, recompor vendas e usar o recurso em giro, estoque, folha ou despesas operacionais.

Observacao GX: em operações de crédito para pequenas empresas que acompanhamos na prática, a diferença entre 12 e 24 meses de carência costuma ser decisiva para atravessar dois ciclos de sazonalidade sem sufocar o caixa. Em uma empresa anônima do varejo alimentar, esse tipo de alongamento evitou a necessidade de renegociar dívida antes da retomada do faturamento.

Regra antiga vs. regra 2026

Abaixo, uma comparação simples para visualizar o impacto das novas condições do Pronampe.

| Regra | Regra Antiga | Regra 2026 |

|---|---|---|

| Carência | 12 meses | 24 meses |

| Prazo total de pagamento | 72 meses | 96 meses |

| Limite de crédito | R$ 250 mil | R$ 500 mil |

Além disso, houve mais tolerância no atraso para concessão de novos créditos, passando de 14 para 90 dias. Isso amplia a margem de organização para empresas que precisam ajustar pendências antes de buscar nova contratação.

As 4 novas regras de ouro do Pronampe 2026

As regras do novo Pronampe 2026 podem ser resumidas em quatro pontos centrais: faturamento elegível, carência maior, prazo mais longo e limite de crédito ampliado. Esses são os pilares que definem quem entra, quanto pode contratar e em quanto tempo vai pagar.

1. Faturamento exigido

O público-alvo continua sendo formado por empresas com faturamento anual de até R$ 4,8 milhões. Esse é o primeiro filtro para saber se o negócio pode acessar o programa.

Na prática, o Pronampe foi desenhado para micro e pequenas empresas que precisam de capital de giro, reforço de caixa, compra de insumos ou reorganização financeira. Se a empresa ultrapassa esse teto, tende a sair do enquadramento do programa.

2. Novo prazo de carência: 24 meses

A carência do Pronampe dobrou e passou de 12 para 24 meses. Isso significa que o empresário pode começar a pagar o principal só depois de dois anos, o que ajuda a preservar o caixa no período mais sensível da operação.

Esse prazo maior é útil para negócios com vendas sazonais, margens apertadas ou necessidade de recompor estoque antes de ver o efeito do investimento no faturamento.

3. Novo prazo de pagamento: 96 meses

O prazo total de pagamento foi estendido de 72 para 96 meses. Em outras palavras, a dívida pode ser diluída em mais tempo, reduzindo a pressão sobre as parcelas mensais.

Para o dono da pequena empresa, isso costuma significar parcelas mais leves e melhor previsibilidade financeira. O ponto de atenção é simples: prazo maior ajuda o caixa, mas o contrato precisa caber no orçamento do negócio sem comprometer a operação.

4. Novo teto de crédito: R$ 500 mil

O valor total de crédito que pode ser concedido aumentou de R$ 250 mil para R$ 500 mil. Esse novo teto amplia o espaço para empresas que precisam de mais fôlego para crescer, reorganizar passivos ou financiar capital de giro.

Esse aumento é especialmente relevante para negócios com folha maior, mais estoque ou necessidade de cobertura de despesas recorrentes por um ciclo mais longo.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens. Simular risco cambial →

Como funciona o Pronampe e como calcular o limite de crédito?

O como funciona o Pronampe é relativamente simples: o banco analisa o enquadramento da empresa, verifica documentos e define o valor disponível dentro das regras do programa. Em geral, o limite de crédito Pronampe tem como base o faturamento do ano anterior.

Isso quer dizer que a empresa não recebe um valor aleatório. O banco parte do histórico de receita para estimar a capacidade de pagamento e o tamanho da operação. Quanto mais organizado estiver o faturamento declarado, mais claro fica o enquadramento.

Regra prática para entender o limite

Uma forma prática de pensar no Pronampe é esta: o teto real de contratação costuma ser menor do que o máximo autorizado pelo programa, porque depende do faturamento, da análise do banco e da política interna da instituição. Em termos de mercado, a maior parte das operações de pequeno porte que observamos fica concentrada em valores bem abaixo do teto legal, normalmente entre R$ 80 mil e R$ 250 mil, a depender do porte e da receita anual.

Observacao GX: uma boa regra de bolso é simular a parcela como se ela consumisse no máximo uma fatia confortável do caixa mensal. Se a prestação exigir sacrifício de estoque, folha ou impostos, o crédito pode estar maior do que o negócio suporta, mesmo que o banco aprove.

O que o banco costuma avaliar

- Faturamento anual e regularidade das informações.

- Capacidade de pagamento da empresa.

- Histórico de relacionamento com a instituição financeira.

- Eventuais pendências que possam travar a contratação.

- Enquadramento nas regras do programa e documentos exigidos.

Na prática, o empresário deve olhar para o Pronampe como um empréstimo para pequenas empresas com regras próprias, mas ainda sujeito à análise do banco. Ter documentação organizada acelera a contratação e evita idas e vindas desnecessárias.

Carência Pronampe, prazo e crédito: o que isso muda no caixa?

As novas condições do Pronampe 2026 melhoram a gestão do caixa porque reduzem a pressão do curto prazo. A combinação de 24 meses de carência, 96 meses de prazo total e R$ 500 mil de limite cria mais espaço para a empresa respirar antes de iniciar o pagamento mais pesado.

Isso é importante para negócios que precisam comprar estoque, reorganizar operação, investir em vendas ou atravessar períodos de faturamento instável. Quanto maior a previsibilidade do fluxo financeiro, menor a chance de o crédito virar um problema.

Quando o Pronampe faz mais sentido

- Para reforçar capital de giro em meses de baixa.

- Para reorganizar contas sem apertar o caixa imediatamente.

- Para compras de estoque com prazo de retorno mais longo.

- Para empresas que precisam de fôlego para crescer com mais previsibilidade.

O ponto central é usar o programa como instrumento de estabilidade, não como solução improvisada. O melhor uso do crédito é aquele que melhora a operação e cabe no planejamento do negócio.

Onde solicitar e quais entidades estão relacionadas ao Pronampe?

O Pronampe é contratado por meio de bancos e instituições financeiras habilitadas, não diretamente em um portal único do governo. O empresário deve procurar sua instituição de relacionamento e confirmar o enquadramento nas regras vigentes.

O programa se conecta a entidades e normas do sistema financeiro, como o Bacen (Banco Central do Brasil), que regula a operação de crédito, e às regras publicadas em instrumentos normativos do governo e do Conselho Monetário Nacional. Em temas de mercado e crédito, também é comum acompanhar materiais do Banco Central do Brasil, do portal da CVM e da ANBIMA, além de referências de mercado como a B3.

Se a empresa também opera com comércio exterior, vale lembrar que existem instrumentos distintos, como ACC, cessão de crédito à exportação, PTAX e regras do Bacen. Eles não fazem parte do Pronampe, mas mostram como o crédito empresarial pode variar conforme a finalidade e o tipo de operação.

Documentos e cuidados antes de pedir

- Tenha o faturamento anual organizado.

- Revise CNPJ, contrato social e dados cadastrais.

- Converse com o gerente sobre prazo, taxa e parcelas.

- Verifique se há restrições que possam impedir a contratação.

- Compare a parcela com a geração de caixa do negócio.

Na nossa mesa de câmbio e crédito estruturado, vemos que empresas que chegam com números claros negociam melhor e tomam decisão com menos ansiedade. Transparência financeira costuma economizar tempo e reduzir fricção na aprovação.

Conclusão: vale a pena olhar o novo Pronampe com atenção

As regras do novo Pronampe 2026 ampliaram o espaço para pequenas empresas que precisam de fôlego financeiro. Com carência de 24 meses, prazo de 96 meses e limite de até R$ 500 mil, o programa ficou mais útil para quem precisa organizar o caixa sem sufocar a operação.

Se a sua empresa fatura até R$ 4,8 milhões por ano, vale conversar com seu banco, simular cenários e entender se o crédito faz sentido para o momento do negócio. O melhor caminho é buscar informação, comparar condições e contratar com planejamento.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao. Calcular custo de capital →

FAQ sobre as regras do novo Pronampe 2026

As dúvidas abaixo resumem os pontos mais buscados por quem quer entender como funciona o Pronampe neste ano.

Quem não pode pedir o Pronampe?

Em geral, empresas fora do limite de faturamento de R$ 4,8 milhões por ano não se enquadram. Também podem haver restrições por pendências cadastrais, documentação incompleta ou regras específicas da instituição financeira.

A taxa de juros mudou?

O custo final pode variar conforme o banco e as condições da operação. Por isso, é importante confirmar a taxa no momento da contratação, já que o valor efetivo depende da instituição financeira e das regras vigentes.

Onde solicitar?

O pedido é feito em bancos e instituições financeiras habilitadas a operar o programa. O ideal é procurar o banco onde a empresa já tem relacionamento e pedir a simulação do crédito.

Fontes de referência: Banco Central do Brasil, CVM e ANBIMA.

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Perguntas frequentes

Quem pode solicitar o Pronampe 2026?

Qual é a carência e o prazo de pagamento do Pronampe 2026?

Qual é o limite de crédito do Pronampe 2026?

O que o banco avalia para conceder o Pronampe?

Qual é a Sua Reação?

Like

4

Like

4

Não Curtir

0

Não Curtir

0

Love

1

Love

1

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0