Tesouro Direto ou CDB: qual rende mais hoje?

Veja a comparação entre Tesouro Selic, CDB pós-fixado e poupança, com foco em rentabilidade líquida, liquidez, risco e tributação para reserva e caixa.

Atualizado em maio/2026. Tesouro Direto ou CDB: qual rende mais hoje depende menos do “maior número bruto” e mais do uso do dinheiro, do prazo e da liquidez que você precisa.

Para reserva de emergência e caixa operacional, a resposta prática costuma passar por Tesouro Selic, CDB pós-fixado com liquidez diária e, em último lugar, a poupança, que ainda perde em eficiência na maior parte dos cenários.

Tesouro Direto ou CDB: qual rende mais hoje na prática?

Hoje, o Tesouro Selic e os CDBs pós-fixados com liquidez diária são os principais concorrentes para quem quer segurança, acesso rápido ao dinheiro e previsibilidade razoável.

Na maior parte dos cenários, o CDB precisa pagar um pouco acima do Tesouro Selic para compensar a diferença de risco de crédito do banco e a forma de tributação. Já a poupança tende a ficar atrás quando a Selic está em patamar elevado.

O que muda entre os três produtos

O Tesouro Selic é um título público federal, emitido pelo Tesouro Nacional e negociado no Tesouro Direto, com risco soberano e alta liquidez via mercado secundário. O CDB é um título de dívida de banco, protegido pelo FGC dentro das regras vigentes, mas com risco de crédito da instituição emissora. A poupança é um depósito bancário regulado pelo Banco Central.

Em termos de carteira, a pergunta correta não é só “qual rende mais?”, e sim “qual rende mais líquido, com risco compatível e liquidez suficiente para este caixa?”.

Regra prática GX para comparar

Observacao GX: em caixa conservador, uma regra prática útil é exigir do CDB pós-fixado um prêmio de, no mínimo, 100% a 105% do CDI para competir com um Tesouro Selic líquido após impostos, quando o objetivo é reserva com resgate rápido. Abaixo disso, o Tesouro Selic costuma ser mais eficiente para a maioria dos perfis conservadores.

Essa não é uma fórmula absoluta, mas ajuda a evitar comparações só pelo rendimento bruto. Em nossa mesa de câmbio e soluções financeiras, vemos com frequência clientes corporativos e famílias comparando produtos sem considerar IR, liquidez e o tempo em que o recurso ficará parado.

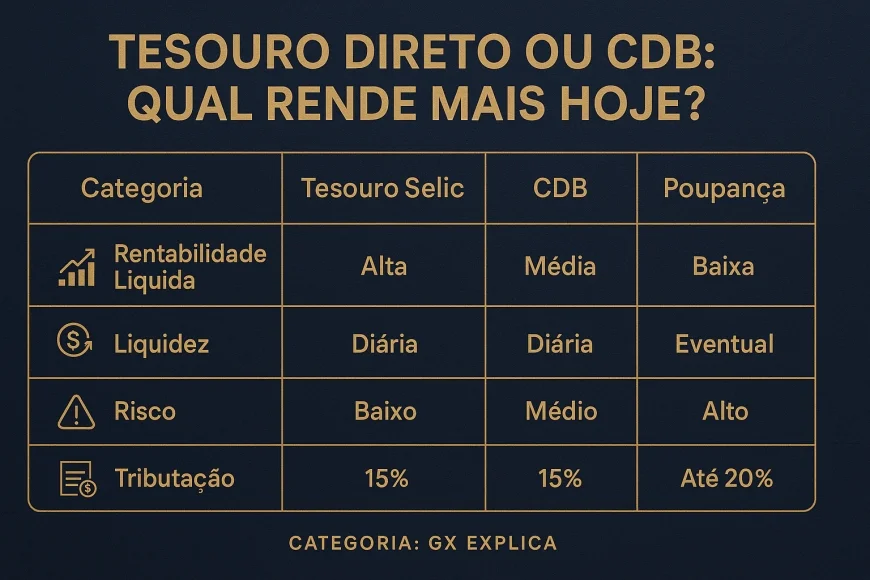

Comparação entre Tesouro Selic, CDB e poupança

Tesouro Selic, CDB pós-fixado e poupança têm diferenças relevantes em rentabilidade líquida, liquidez, risco e tributação. A escolha correta depende do papel do dinheiro na carteira ou no caixa da empresa.

A tabela abaixo resume os pontos mais importantes para o investidor pessoa física e para a tesouraria conservadora.

| Produto | Rentabilidade típica | Liquidez | Risco | Tributação | Quando faz mais sentido |

|---|---|---|---|---|---|

| Tesouro Selic | Próximo à Selic, com marcação e taxa do título | Alta, com resgate pelo Tesouro Direto em D+1 útil | Baixo risco soberano | IR regressivo e IOF se resgate em até 30 dias | Reserva de emergência, caixa de curto prazo, caixa de empresa |

| CDB pós-fixado | Percentual do CDI, varia por banco e prazo | Alta se houver liquidez diária; baixa se houver carência | Risco de crédito do banco, mitigado pelo FGC nas regras aplicáveis | IR regressivo e IOF se resgate em até 30 dias | Reserva e caixa quando paga prêmio relevante sobre o Tesouro |

| Poupança | Regra da poupança, geralmente abaixo de alternativas pós-fixadas em juros altos | Alta | Baixo, mas com menor eficiência de retorno | Isenta de IR para pessoa física | Uso muito simples, mas pouco competitiva em cenário de Selic alta |

Para tesouraria conservadora, a decisão costuma priorizar segurança jurídica, previsibilidade de resgate e eficiência líquida. Para pessoa física, entra também a disciplina de não misturar reserva de emergência com objetivos de médio prazo.

Liquidez e risco não são iguais

Liquidez é a velocidade com que o dinheiro volta para a conta. Risco é a chance de o emissor não honrar o pagamento ou de haver oscilação relevante no preço antes do vencimento.

No Tesouro Selic, o risco de crédito é do governo federal, enquanto no CDB o risco é do banco emissor, ainda que o FGC possa atuar dentro de limites e condições específicas. Na poupança, o risco percebido é baixo, mas o custo de oportunidade costuma ser alto.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Rentabilidade líquida: quanto sobra no bolso?

A rentabilidade líquida é o que importa depois de impostos e custos. Em aplicações conservadoras, a diferença entre bruto e líquido pode mudar totalmente a conclusão sobre qual produto “rende mais”.

O Tesouro Selic e o CDB pós-fixado sofrem incidência de Imposto de Renda regressivo para pessoa física, com alíquota que cai conforme o prazo. A poupança é isenta de IR para pessoas físicas, mas normalmente parte de uma base de rendimento menor.

Como a tributação afeta o resultado

No Tesouro Direto e nos CDBs, a alíquota de IR segue a tabela regressiva: 22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias. Em resgates muito curtos, pode haver também IOF nos primeiros 30 dias.

Na poupança, não há IR para pessoa física. Mesmo assim, em um ambiente de juros mais altos, ela frequentemente fica atrás de Tesouro Selic e de CDBs competitivos porque a remuneração de referência é menos sensível à Selic.

Exemplo numérico com R$ 10 mil

Considere um cenário simplificado, apenas para comparação didática, com Selic em 10,50% ao ano, CDI próximo da Selic, Tesouro Selic com taxa de custódia da B3 e CDB pagando 100% do CDI. O objetivo aqui é mostrar ordem de grandeza, não prever resultado exato.

- Tesouro Selic: tende a entregar algo próximo ao CDI bruto, mas com desconto da taxa de custódia e do IR no resgate. Em 12 meses, o valor líquido pode ficar por volta de R$ 10.700 a R$ 10.800, dependendo da data de compra e do prazo.

- CDB 100% do CDI: após IR, o valor líquido pode ficar em faixa muito parecida, com pequena vantagem ou desvantagem conforme a taxa oferecida e o prazo de resgate.

- Poupança: em cenário de juros altos, pode ficar abaixo, com saldo aproximado menor que o das alternativas pós-fixadas, mesmo sem IR.

O ponto central é que, em aportes de R$ 10 mil, a diferença absoluta entre produtos costuma ser pequena no curto prazo. O que pesa mais é liquidez, simplicidade e disciplina de uso do caixa.

Exemplo numérico com R$ 100 mil

Agora, com R$ 100 mil, a diferença em reais fica mais visível e a eficiência líquida passa a importar muito mais. Mantendo o mesmo cenário simplificado de 12 meses:

- Tesouro Selic: pode gerar algo em torno de R$ 7 mil a R$ 8 mil líquidos, já considerando taxa de custódia e IR, em uma aproximação conservadora.

- CDB 100% do CDI: pode ficar muito próximo do Tesouro Selic líquido, mas a vantagem aparece quando o banco paga acima de 100% do CDI ou oferece isenção de taxa implícita em estruturas promocionais.

- Poupança: tende a ficar abaixo das alternativas anteriores, o que representa uma diferença relevante em caixa de maior volume.

Em valores maiores, a escolha errada custa mais caro. Por isso, para tesouraria conservadora, a análise deve incluir o custo de oportunidade do caixa parado e a necessidade real de disponibilidade imediata.

O que observar no rendimento anunciado

Nem sempre “110% do CDI” significa melhor negócio em qualquer prazo. É preciso checar carência, liquidez diária, rating do banco, cobertura do FGC e o impacto do IR na saída.

No Tesouro Selic, a taxa de custódia da B3 e a marcação de preço no caminho podem afetar o resultado se o investidor resgatar antes do prazo ideal de carregamento. Em horizonte curto, isso importa bastante.

Selic, juros e cenário macro: por que isso muda a decisão

A Selic é a taxa básica de juros definida pelo Copom, do Banco Central do Brasil, e influencia diretamente a remuneração de ativos pós-fixados. Quando a Selic sobe, Tesouro Selic, CDBs e outras aplicações atreladas ao CDI tendem a ficar mais atrativas.

Quando a Selic cai, a poupança pode perder menos competitividade relativa em alguns momentos, mas ainda precisa ser comparada com a taxa líquida de alternativas conservadoras. O ponto de partida da decisão é sempre o nível de juros e a expectativa para os próximos meses.

Como a curva de juros entra na análise

Se o investidor acredita em queda de juros, travar parte do caixa em pós-fixado pode ser prudente para preservar liquidez e evitar compromissos longos. Se o cenário é de Selic estável ou alta por mais tempo, o Tesouro Selic e CDBs de curto prazo ganham relevância.

Para empresas, a tesouraria costuma olhar também o ciclo de recebimentos e pagamentos. Um exportador, por exemplo, pode preferir manter parte do caixa em instrumentos com resgate previsível até a liquidação de contratos, especialmente quando há exposição a prazos contratuais, câmbio e necessidade de preservar capital.

Fontes e referências úteis

Para acompanhar regras, taxas e informações oficiais, vale consultar o Banco Central do Brasil, a CVM e a página do Tesouro Direto. Para dados de mercado e educação financeira, a Anbima também é uma fonte relevante.

Essas instituições ajudam a confirmar regras de tributação, funcionamento dos títulos públicos, características de distribuição e informações sobre o sistema financeiro nacional.

Quando cada produto faz mais sentido para reserva e caixa

Para reserva de emergência, o melhor produto é aquele que combina liquidez rápida, risco baixo e retorno líquido aceitável. Para caixa operacional, a lógica é semelhante, mas a prioridade passa a ser previsibilidade de acesso ao dinheiro na data certa.

Em geral, o Tesouro Selic funciona muito bem como base de reserva de emergência. O CDB pós-fixado com liquidez diária pode ser competitivo quando paga prêmio suficiente e o emissor é sólido. A poupança costuma ser a opção de menor eficiência, embora ainda seja usada por simplicidade.

Perfil investidor pessoa física

Para a pessoa física, o Tesouro Selic tende a ser a escolha mais equilibrada quando o foco é reserva com disciplina e baixo risco. O CDB pode ganhar espaço se oferecer taxa mais alta e liquidez diária sem comprometer a segurança percebida.

- Reserva de emergência: priorize liquidez e baixo risco.

- Caixa para despesas em até 12 meses: mantenha em pós-fixado conservador.

- Dinheiro sem data definida: compare sempre a taxa líquida, não só a taxa bruta.

Perfil tesouraria conservadora

Na tesouraria conservadora, o foco é preservar capital, cumprir obrigações e manter flexibilidade para pagamentos. Nesse caso, o Tesouro Selic e CDBs de liquidez diária costumam ser os instrumentos mais usados para o caixa de curto prazo.

Se houver previsibilidade de desembolsos, a empresa pode escalonar vencimentos e evitar concentração em um único emissor ou data. Em estruturas mais sofisticadas, a mesa financeira pode combinar títulos públicos, CDBs e outros instrumentos conservadores conforme política interna e apetite de risco.

Observacao GX: em um caso anonimizado observado em nossa base de atendimento, uma empresa exportadora reduziu a volatilidade do caixa ao separar o saldo em três camadas: liquidez imediata para 7 dias, liquidez de 30 dias em Tesouro Selic e parcela tática em CDB pós-fixado com resgate programado. O ganho principal não foi só de retorno, mas de organização financeira e previsibilidade.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Conclusão: qual rende mais hoje?

Se a pergunta for apenas “qual rende mais hoje?”, a resposta honesta é: depende da taxa oferecida pelo CDB, do prazo de resgate, da incidência de IR e do papel daquele dinheiro na carteira.

Na prática, para reserva de emergência e caixa operacional, o Tesouro Selic costuma ser a referência mais equilibrada. CDB pós-fixado pode superar o Tesouro quando paga prêmio suficiente e mantém liquidez diária. A poupança, embora simples e isenta de IR, geralmente perde em eficiência em cenários de juros mais altos.

Antes de decidir, compare sempre quatro pontos: rentabilidade líquida, liquidez, risco do emissor e tributação. Se o dinheiro vai ficar parado por pouco tempo, a eficiência operacional vale tanto quanto a taxa anunciada.

Se quiser aprofundar a comparação entre renda fixa, acompanhe também os conteúdos da GX Capital sobre CDI, Selic, FGC e títulos públicos. Este conteúdo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0