Tesouro, CDB ou poupança com Selic a 14,5%

Veja quanto rendem R$ 1 milhão em Tesouro Selic, CDB e poupança com a Selic a 14,5%, comparando liquidez, risco, impostos e prazo.

Atualizado em abril/2026. Com a Selic a 14,5%, a decisão entre Tesouro Selic, CDB e poupança volta a ficar prática: onde deixar o dinheiro com mais segurança, liquidez e menor custo tributário?

Para o investidor profissional e para o conservador, a resposta depende menos da taxa bruta e mais do rendimento líquido, do prazo e da necessidade de acesso ao caixa. Abaixo, mostramos quanto pode render R$ 1 milhão em cada alternativa, com foco em liquidez, risco e tributação.

Tesouro, CDB ou poupança: qual rende mais com Selic a 14,5%

Com a Selic em 14,5%, Tesouro Selic e CDBs pós-fixados atrelados ao CDI tendem a superar a poupança com folga. Em regra, a poupança fica atrás porque sua remuneração segue uma fórmula regulada e, em juros altos, não acompanha o mercado de renda fixa mais eficiente.

Na comparação direta, o Tesouro Selic costuma ser a opção mais previsível para reserva de emergência e caixa tático. CDBs podem pagar mais, mas variam conforme banco, prazo e cobertura do FGC. A poupança segue sendo a mais simples, porém raramente a mais rentável.

Observacao GX: na nossa mesa de câmbio e crédito, uma regra prática útil é esta: se o objetivo é liquidez diária com risco soberano, o Tesouro Selic costuma ser o “piso eficiente”; se o banco oferecer prêmio relevante acima do CDI e o prazo puder ser alongado, o CDB pode ganhar. Já a poupança só faz sentido pela simplicidade operacional, não pela eficiência de retorno.

O que muda com a Selic alta

Quando a Selic sobe, os títulos pós-fixados passam a remunerar mais porque acompanham a taxa básica ou o CDI, que é muito próximo dela. Isso melhora o retorno nominal de aplicações conservadoras e amplia o custo de oportunidade de deixar recursos na poupança.

Em termos de alocação, juros altos favorecem quem precisa preservar capital e ainda quer alguma rentabilidade real. Também aumentam a atratividade de manter o caixa em instrumentos líquidos, em vez de travar recursos em ativos de maior volatilidade sem necessidade.

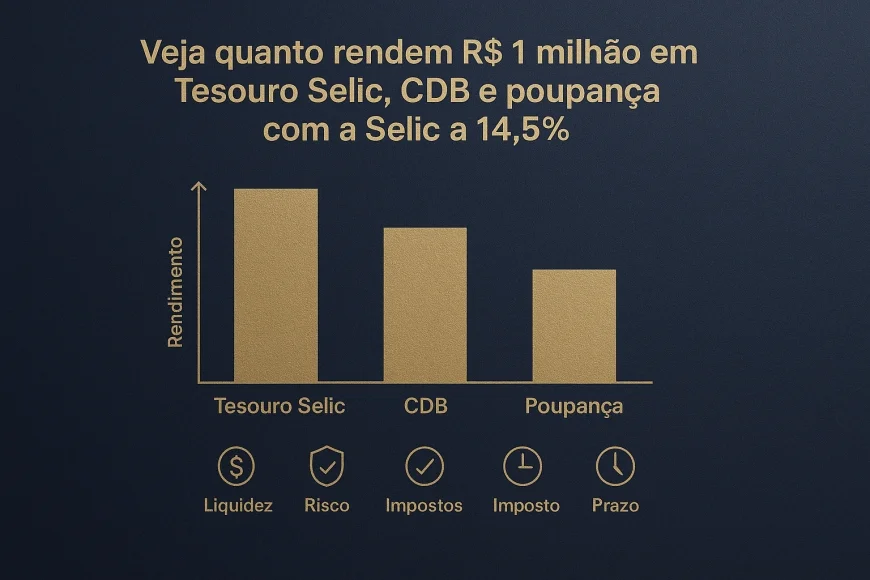

Quanto rende R$ 1 milhão em cada aplicação

Com Selic a 14,5%, R$ 1 milhão tende a render mais em Tesouro Selic e CDB do que na poupança. A diferença fica ainda mais clara quando se olha o rendimento líquido, já descontando IR nos produtos tributáveis.

Para padronizar a comparação, usamos uma hipótese ilustrativa de 100% do CDI para o CDB, Tesouro Selic próximo de 100% da Selic/curva curta e poupança na regra vigente para depósitos novos. Os valores abaixo são estimativas anuais e podem variar conforme data de aplicação, taxa contratada e marcação a mercado.

Tabela comparativa autoral

A leitura mais importante da tabela é o ganho líquido após impostos. Em renda fixa, o que importa não é só a taxa anunciada, mas o que sobra no bolso depois do IR e das regras de cada produto.

| Aplicação | Taxa de referência | Rendimento bruto estimado em 12 meses sobre R$ 1 milhão | Imposto | Rendimento líquido estimado | Liquidez | Risco principal |

|---|---|---|---|---|---|---|

| Tesouro Selic | Próximo de 14,5% ao ano | R$ 145.000 | IR regressivo de 22,5% a 15% | Em torno de R$ 120.000 a R$ 123.000 | D+1 | Oscilação mínima por marcação a mercado |

| CDB 100% do CDI | Próximo de 14,15% ao ano | R$ 141.500 | IR regressivo de 22,5% a 15% | Em torno de R$ 117.000 a R$ 120.000 | Diária ou no vencimento | Risco do emissor, mitigado pelo FGC até o limite legal |

| CDB 110% do CDI | Próximo de 15,57% ao ano | R$ 155.700 | IR regressivo de 22,5% a 15% | Em torno de R$ 129.000 a R$ 132.000 | Diária ou no vencimento | Risco do emissor e menor liquidez em taxas melhores |

| Poupança | Regra da poupança | R$ 107.000 a R$ 108.000 | Isenta de IR | R$ 107.000 a R$ 108.000 | Imediata | Baixa eficiência de retorno |

O ponto central é simples: mesmo sem imposto, a poupança tende a render menos porque sua fórmula de remuneração é inferior ao ambiente de juros altos. Já Tesouro Selic e CDBs tributáveis, apesar do IR, costumam entregar mais no líquido.

Gráfico simples de rentabilidade líquida

O gráfico abaixo resume a comparação aproximada de rendimento líquido em 12 meses para R$ 1 milhão, com Selic a 14,5%.

Tesouro Selic ████████████████ ~R$ 120 mil a R$ 123 mil CDB 100% CDI ███████████████ ~R$ 117 mil a R$ 120 mil CDB 110% CDI █████████████████ ~R$ 129 mil a R$ 132 mil Poupança ███████ ~R$ 107 mil a R$ 108 mil

Esse desenho ajuda a visualizar uma verdade prática: a poupança preserva simplicidade, mas não maximiza retorno; o Tesouro Selic é o benchmark de liquidez com risco soberano; e o CDB depende da taxa contratada para superar com folga os demais.

Simulador de Mercado de Capitais

Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →

Liquidez, risco e tributação: o que pesa na escolha

Liquidez, risco e tributação são os três filtros que mais importam quando o objetivo é preservar capital com eficiência. A melhor aplicação não é a que promete mais taxa, e sim a que entrega a taxa adequada para o prazo e o uso do dinheiro.

Em contas operacionais, caixa de empresa e reserva pessoal, a liquidez costuma valer mais do que alguns pontos-base de rentabilidade. Já em recursos que podem ficar parados por meses, alongar o prazo pode melhorar a taxa contratada sem comprometer a estratégia.

Tesouro Selic: liquidez com risco soberano

O Tesouro Selic é um título público federal negociado via Tesouro Direto, com risco de crédito do Tesouro Nacional. Em geral, tem liquidez diária, o que o torna muito usado para reserva de emergência e caixa de curto prazo.

O principal cuidado é a marcação a mercado, que pode gerar pequena oscilação no preço se houver venda antes do vencimento. Para quem segura até a data combinada, o comportamento tende a ser mais estável.

Como é tributado pelo Imposto de Renda regressivo, o prazo importa. Quanto mais tempo o dinheiro fica aplicado, menor a alíquota efetiva, chegando a 15% acima de 720 dias.

CDB: pode pagar mais, mas depende do banco

O CDB é um título emitido por bancos e protegido pelo Fundo Garantidor de Créditos, o FGC, dentro dos limites regulamentares. Isso reduz o risco de crédito para valores elegíveis, mas não elimina o risco do emissor nem o risco de liquidez contratual.

Na prática, CDBs com liquidez diária costumam pagar menos do que CDBs sem liquidez ou com vencimento mais longo. Quanto maior o prazo e menor a flexibilidade, maior a chance de encontrar taxas acima de 100% do CDI.

Para investidores com caixa previsível, CDB pode ser eficiente. Para quem precisa de acesso rápido ao dinheiro, é essencial ler a carência, a janela de resgate e a cobertura do FGC antes de fechar a posição.

Poupança: simplicidade, mas menor eficiência

A poupança tem liquidez imediata e isenção de Imposto de Renda para pessoa física, o que ainda atrai parte do público conservador. O problema é a remuneração, que costuma ficar abaixo de Tesouro Selic e CDBs em um ciclo de Selic elevada.

Ela pode fazer sentido para quem valoriza simplicidade operacional extrema ou para pequenos saldos de transição. Para volumes altos, como R$ 1 milhão, a perda de eficiência fica evidente no comparativo líquido.

O Banco Central do Brasil, em suas séries e notas sobre taxa Selic e mercado de crédito, e a ANBIMA, em materiais de referência sobre títulos públicos e fundos, ajudam a contextualizar esse comportamento. Informações institucionais também podem ser consultadas em Banco Central do Brasil, CVM e ANBIMA.

Quando alongar duration e quando priorizar liquidez

Alongar duration faz sentido quando o dinheiro não será usado no curto prazo e a taxa adicional compensa abrir mão de flexibilidade. Priorizar liquidez é melhor quando há incerteza sobre o uso do caixa ou necessidade de resgate rápido.

Duration, aqui, significa a sensibilidade do título a prazo e preço. Quanto maior o prazo, maior a chance de capturar taxa melhor, mas também maior a exposição a oscilações e a custos de oportunidade.

Quando vale alongar prazo

Vale alongar prazo quando o recurso é estruturalmente excedente e tem destino claro apenas no médio prazo. Exemplos: caixa de empresa para pagamento futuro previsível, reserva patrimonial acima do colchão de emergência ou capital parado aguardando uma oportunidade específica.

Nessas situações, CDBs com vencimento mais longo, LCIs/LCAs quando disponíveis e outros títulos de renda fixa podem oferecer prêmio adicional. O ganho precisa ser comparado com o custo de abrir mão da liquidez e com o risco de reinvestimento.

Quando faz mais sentido liquidez diária

Liquidez diária faz mais sentido para reserva de emergência, capital de giro, caixa de operação e recursos para compromissos próximos. Nesses casos, o objetivo não é maximizar centavos de taxa, mas evitar a necessidade de vender em momento ruim.

Na prática, Tesouro Selic e alguns CDBs com liquidez diária cumprem bem essa função. A poupança só entra na disputa se a prioridade absoluta for simplicidade, mesmo com menor eficiência.

Observacao GX: em clientes exportadores e empresas com entradas em dólar ou euro, a mesa costuma separar o caixa em três camadas: liquidez imediata, caixa operacional e caixa tático. Essa divisão evita vender proteção cambial ou travar recursos por necessidade de curto prazo.

Como comparar no dia a dia sem errar na conta

Comparar renda fixa exige olhar taxa líquida, prazo e risco, não apenas a rentabilidade anunciada. Uma taxa maior no papel pode render menos no bolso se houver imposto, prazo inadequado ou baixa liquidez.

Uma forma simples de análise é usar esta ordem: primeiro, defina a necessidade de liquidez; depois, compare o rendimento líquido; por fim, avalie o risco do emissor e a conveniência operacional.

- Se o dinheiro pode ser usado a qualquer momento: priorize Tesouro Selic ou CDB com liquidez diária.

- Se o prazo é previsível e acima de 12 meses: avalie CDBs com taxa melhor e vencimento mais longo.

- Se a simplicidade vale mais que alguns pontos de retorno: a poupança pode cumprir função operacional, mas não é a opção mais eficiente.

- Se o volume for alto: observe cobertura do FGC, concentração por emissor e necessidade de diversificação.

Também vale lembrar que Tesouro Selic, CDB e poupança não competem apenas por taxa. Eles competem por função de carteira: reserva, caixa, estacionamento de recursos e horizonte de prazo.

Para o investidor que quer uma referência objetiva, uma regra prática útil é esta: em juros altos, qualquer aplicação conservadora que renda muito abaixo do CDI merece ser questionada. Se o produto não entrega liquidez ou segurança adicional, o desconto de taxa costuma ser difícil de justificar.

Em fontes oficiais e de mercado, como B3 e o Relatório Focus do Banco Central, o investidor encontra referências para acompanhar expectativas de juros, inflação e mercado. Já a CVM orienta sobre riscos, transparência e características dos produtos de investimento.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Conclusão: qual opção tende a ser melhor agora

Com a Selic a 14,5%, Tesouro Selic e CDBs pós-fixados tendem a superar a poupança de forma relevante no rendimento líquido. Para quem precisa de liquidez e segurança, o Tesouro Selic costuma ser a referência mais equilibrada; para quem aceita prazo maior, CDBs bem negociados podem entregar taxa superior.

A poupança continua útil pela simplicidade, mas perde em eficiência quando o objetivo é fazer o dinheiro trabalhar melhor. Em um ambiente de juros altos, a decisão mais inteligente costuma ser separar o caixa por prazo e função, em vez de concentrar tudo em uma única conta.

Se você quer montar uma estratégia de caixa, comparar títulos ou avaliar o melhor encaixe entre liquidez e prazo, use este comparativo como ponto de partida e acompanhe as taxas disponíveis no dia da aplicação.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0