Dólar sobe com risco político e piora externa

Dólar avança com ruído eleitoral no Brasil e ambiente externo mais avesso a risco. Entenda impactos em importadores, exportadores, hedge, viagens e dívida em dólar.

Atualizado em maio/2026. O dólar sobe quando o risco político doméstico aumenta e o ambiente externo piora ao mesmo tempo. Nesta leitura, o câmbio reage menos a um único dado e mais à combinação de incerteza eleitoral, juros globais elevados e busca por proteção.

Na prática, isso afeta importadores, exportadores, empresas com dívida em dólar e tesourarias que precisam decidir quando travar fluxo, repassar preço ou segurar caixa. O nível de R$ 5,00 continua sendo um marco psicológico relevante para o mercado.

Fontes de referência para acompanhar o tema incluem o Banco Central do Brasil, a B3 e o FMI, além de comunicados da CVM quando o tema envolve mercado de capitais e captação externa.

Dólar hoje: por que a moeda sobe

O dólar sobe quando o investidor passa a exigir prêmio maior para manter posição em real. Em dias assim, o mercado precifica mais risco fiscal, mais ruído eleitoral e menos espaço para ativos domésticos performarem bem.

No pregão, a leitura costuma ser rápida: se o real perde força e os juros futuros sobem, a moeda americana ganha tração. Se o Ibovespa cai junto, o movimento reforça a aversão a risco e amplia a procura por proteção cambial.

O que pesa mais: política local ou exterior?

Os dois fatores costumam se somar. O risco político doméstico afeta a percepção sobre trajetória fiscal, reformas e previsibilidade regulatória. Já a piora externa vem de juros altos nos Estados Unidos, dados fortes de atividade, tensão geopolítica ou queda no apetite global por emergentes.

Quando esses vetores coincidem, o dólar tende a subir com mais força. Não é apenas uma questão de fluxo; é uma reprecificação de cenário. O mercado passa a cobrar mais para carregar posições em reais.

Observacao GX: na nossa mesa de câmbio, um cliente industrial importador que mantém compras mensais de matéria-prima costuma sentir o efeito em duas camadas: primeiro no preço de fechamento do dólar, depois no custo financeiro do prazo de pagamento. Em meses de volatilidade, a conta de câmbio pode mudar mais pelo timing do hedge do que pelo contrato comercial em si.

Como o dólar variou no dia, na semana e no mês

A leitura correta do câmbio exige olhar três janelas ao mesmo tempo: variação diária, comportamento semanal e tendência mensal. Um movimento pontual pode parecer ruído, mas sequência de altas indica mudança de regime.

No dia, o dólar costuma reagir a manchetes, leilões do Banco Central, falas de autoridades e ajuste de posições. Na semana, o mercado consolida a direção dos fluxos. No mês, aparece a tendência mais importante para tesourarias e orçamento.

Leitura prática do movimento

Se o dólar sobe no dia, mas ainda oscila dentro de uma faixa estreita na semana, o mercado pode estar apenas testando suporte e resistência. Se a alta diária se repete por vários pregões, o sinal é de deterioração mais ampla.

Para empresas, isso importa porque orçamento cambial não é só preço de hoje. É média de contratação, prazo de embarque, prazo de recebimento e custo de proteção. Em importação e exportação, o que vale é o custo total do ciclo.

- Dia: reflete notícia, fluxo e ajuste tático de posições.

- Semana: mostra se a pressão é episódica ou recorrente.

- Mês: revela tendência e impacto real no caixa.

- R$ 5,00: nível psicológico que aumenta a sensibilidade de empresas e consumidores.

Observacao GX: uma regra prática que usamos como termômetro interno é a seguinte: quando o dólar rompe um nível psicológico e se mantém acima dele por mais de três sessões, a tesouraria deve tratar o movimento como tendência operacional, não como ruído. Isso muda a urgência de hedge, reajuste de preço e revisão de budget.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Impacto do dólar para importadores e exportadores

O dólar mais alto encarece insumos importados, pressiona custo de reposição e afeta margem de quem compra em moeda estrangeira. Para exportadores, a alta pode melhorar receita em reais, mas o ganho nem sempre é automático, porque há hedge, custos logísticos e compromissos em moeda local.

Importadores tendem a ser os primeiros a sentir o aperto. O efeito aparece em máquinas, componentes, fertilizantes, eletrônicos, combustíveis, peças e matérias-primas. Se a empresa repassa preço com atraso, a margem fica comprimida.

Preço de insumos e repasse

O repasse cambial depende do setor, do poder de barganha e da concorrência. Em segmentos com contratos longos, o choque pode demorar a aparecer no preço final. Em setores com reposição rápida, o impacto é quase imediato.

Em termos simples, dólar a R$ 5,10 em vez de R$ 4,90 representa aumento de cerca de 4,1% no custo em reais da mesma compra externa, antes de frete, tributos e despesas financeiras. Para uma indústria com margem apertada, isso é material.

Exportador ganha sempre?

Não. Exportador com adiantamento de contrato de câmbio, ACC, ou com receita já travada via hedge pode capturar menos do movimento. Além disso, empresas exportadoras também compram insumos dolarizados e podem ter dívida em moeda estrangeira.

É por isso que a análise precisa considerar o fluxo líquido. A pergunta correta não é “a empresa exporta ou importa?”, mas “qual é a exposição líquida ao dólar ao longo do mês?”.

- Importador: custo sobe, estoque fica mais caro e margem aperta.

- Exportador: receita em reais pode melhorar, mas depende do hedge e do custo em dólar.

- Trading e distribuidora: sentem o efeito do prazo entre compra, desembaraço e venda.

- Indústria: sofre com insumos, peças e contratos indexados ao câmbio.

Hedge cambial, dívida em dólar e tesouraria

O dólar em alta aumenta a relevância do hedge cambial e da gestão de passivos. Empresas com dívida em dólar, notas comerciais externas, bonds ou fornecedores internacionais precisam revisar vencimentos, custo de carregamento e exposição líquida.

Para a tesouraria, o ponto central é evitar que uma oscilação de câmbio vire problema de caixa. O hedge não elimina risco, mas reduz surpresa. Em ambientes voláteis, a disciplina de proteção vale mais do que tentar acertar o topo ou o fundo.

Instrumentos mais usados no mercado

No Brasil, a proteção pode envolver NDF, swap cambial, termo de moeda, opções e estruturas negociadas com bancos e corretoras, sempre respeitando normas do Banco Central e a governança interna da empresa. Em operações de comércio exterior, entram ACC, ACE, contrato de câmbio e instrumentos ligados ao fluxo de exportação.

Empresas listadas também precisam observar regras de divulgação e governança da CVM quando o tema impacta demonstrações financeiras, derivativos e exposição cambial. Na prática, a transparência sobre política de hedge é parte da leitura de risco pelo mercado.

Quando o hedge fica mais caro?

O custo do hedge tende a subir quando os juros futuros aumentam, a volatilidade implícita cresce e a percepção de risco externo piora. Isso faz o prêmio de proteção ficar maior, mesmo quando o dólar à vista ainda não disparou tanto.

É por isso que esperar “passar a poeira” pode sair caro. Muitas vezes, o melhor momento de travar não é depois do estresse, mas no início da deterioração do cenário.

- Dívida em dólar: aumenta a pressão sobre alavancagem e covenants.

- Tesouraria: precisa casar vencimento, fluxo e instrumento de proteção.

- Hedge: protege caixa, mas deve ser calibrado ao prazo contratual.

- ACC e exportação: exigem alinhamento entre financiamento, embarque e recebimento.

Viagens, repatriação de caixa e comparação com estresses recentes

O dólar mais alto encarece viagens internacionais, repatriação de caixa e pagamentos transfronteiriços. Para empresas com operações fora do país, a alta do câmbio muda o custo de manter saldo em moeda forte, remeter recursos e fechar posições de fim de mês.

Para o consumidor, a viagem fica mais cara não só na passagem, mas em hotel, alimentação, seguro e compras. Para a empresa, a repatriação de caixa pode perder eficiência se o timing coincidir com um pico do dólar e com juros externos elevados.

Comparação com episódios recentes de estresse

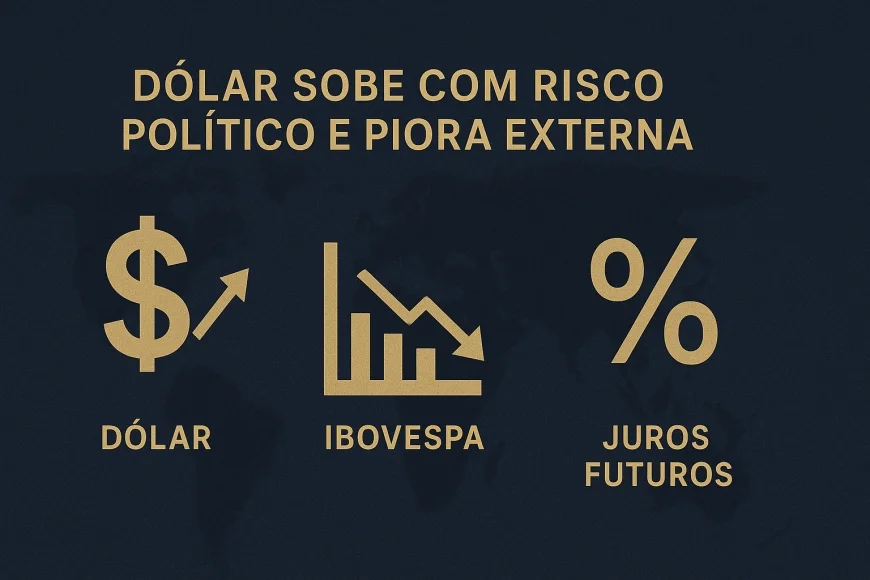

Em choques recentes de aversão a risco, o padrão foi parecido: dólar em alta, Bolsa em queda e juros futuros pressionados. O que muda é a origem do gatilho. Às vezes o estresse vem de política doméstica; em outras, de uma combinação de Federal Reserve mais duro, fuga para ativos de segurança e ruído fiscal local.

Quando o real perde força em conjunto com queda do Ibovespa, o mercado está dizendo que o prêmio de risco do Brasil subiu. Se os juros futuros também avançam, a mensagem é ainda mais clara: o custo de carregar posição em ativos domésticos ficou maior.

Gráfico descritivo do comportamento dos ativos

Imagine um gráfico com três linhas ao longo da semana: o dólar sobe em rampa, o Ibovespa recua de forma gradual e os juros futuros curtos avançam. Esse desenho é típico de estresse cambial com componente político e externo ao mesmo tempo.

Em linguagem operacional, o trio “dólar para cima, Bolsa para baixo e DI futuro para cima” costuma exigir resposta de tesouraria. Isso inclui revisão de budget, reforço de hedge e reavaliação de compras externas e captações.

- Dólar/real: sobe quando o prêmio de risco aumenta.

- Ibovespa: tende a cair com aversão a risco e saída de fluxo.

- Juros futuros: sobem quando o mercado pede prêmio adicional para o Brasil.

Observacao GX: em um caso anonimizado atendido pela nossa equipe, uma companhia com caixa em reais e compromissos em dólar decidiu parcelar o hedge em três janelas, em vez de travar tudo de uma vez. O resultado foi menor dependência de um único ponto de entrada e mais previsibilidade para o fluxo de pagamentos, sem assumir aposta direcional sobre o câmbio.

Simulador de Estrutura 4131 e FX Loan

Compare o custo de funding internacional vs credito local com hedge embutido.Avaliar estrutura →

O que empresas e tesourarias devem monitorar agora

O melhor caminho em dólar volátil é acompanhar variáveis objetivas e agir com antecedência. Em vez de reagir apenas ao fechamento do dia, empresas deveriam observar gatilhos de mercado e de negócio que afetam o fluxo cambial.

Isso inclui agenda política, decisões do Banco Central, comunicação do Federal Reserve, dados de inflação e emprego nos EUA, saldo comercial, fluxo financeiro, leilões de linha e swap do Bacen, além de vencimentos de contratos e compromissos em moeda estrangeira.

Checklist operacional

- Revisar exposição líquida: entrada e saída em dólar nos próximos 30, 60 e 90 dias.

- Mapear contratos: ACC, ACE, importações, bonds, fornecedores e aluguel internacional.

- Comparar custo de hedge: NDF, swap cambial e opções conforme prazo e volatilidade.

- Ajustar preço: avaliar repasse de insumos com base em margem e estoque.

- Planejar viagens: cotar moeda e despesas antes de picos de volatilidade.

- Repatriar caixa com critério: testar janelas de mercado e custo de oportunidade.

Na nossa mesa de câmbio, o erro mais caro costuma ser esperar o dólar “voltar” para só então proteger. Em momentos de estresse, o mercado pode ficar acima de R$ 5,00 por mais tempo do que a tesouraria gostaria, e isso altera toda a dinâmica de caixa.

Se o cenário eleitoral seguir adicionando ruído e o exterior continuar menos favorável, o dólar tende a permanecer sensível a qualquer nova notícia. Para empresas, o foco deve ser menos em prever o topo e mais em reduzir a vulnerabilidade operacional.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0