Ata do Fed pressiona juros globais

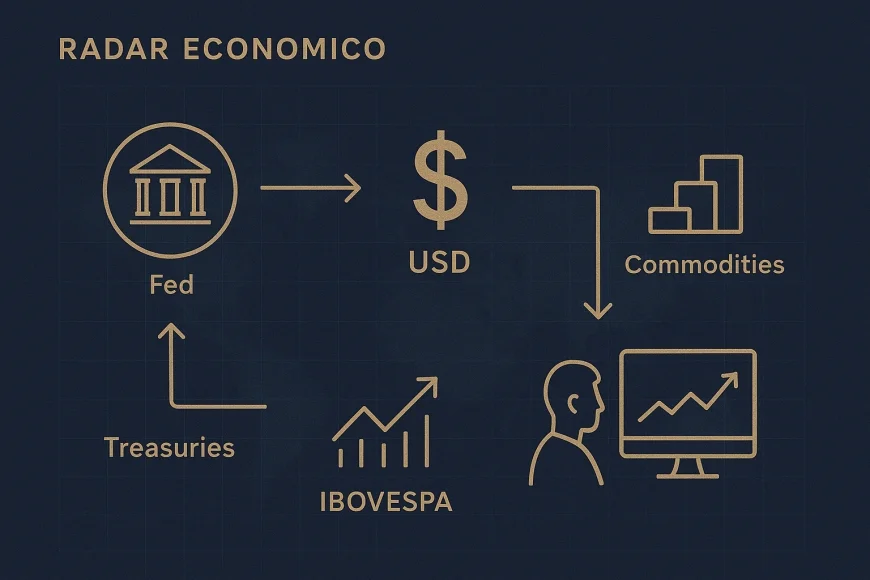

A ata do Fed elevou a percepção de juros altos por mais tempo, fortaleceu o dólar e aumentou a cautela em bolsas, commodities e ativos emergentes.

Atualizado em maio/2026. A ata do Fed mudou a leitura do mercado sobre juros nos EUA e reacendeu a pressão sobre dólar, Treasuries, bolsas e commodities. Para investidores e executivos, o recado central é simples: a autoridade monetária americana continua mais preocupada com a inflação do que com um corte rápido da taxa básica.

Isso afeta diretamente o apetite por risco global, especialmente em mercados emergentes como o Brasil. Quando o juro americano tende a ficar alto por mais tempo, o custo de capital sobe, o dólar ganha força e ativos sensíveis a fluxo estrangeiro ficam mais voláteis.

O que a ata do Fed mudou na leitura sobre juros

A ata do Fed reforçou que a maioria dos dirigentes ainda vê a inflação como o principal risco, o que reduz a probabilidade de cortes agressivos no curto prazo. O mercado passou a precificar uma postura mais paciente, com juros altos por mais tempo e menor espaço para afrouxamento monetário imediato.

Na prática, isso significa que o banco central americano quer mais evidência de desaceleração consistente dos preços antes de iniciar um ciclo mais amplo de cortes. A mensagem é importante porque a ata não fala apenas da taxa de Fed Funds; ela também orienta a curva de juros, afeta o rendimento dos Treasuries e reposiciona expectativas para todo o sistema financeiro global.

Inflação segue no centro do debate

O ponto mais relevante da ata é o consenso de que a inflação ainda não está suficientemente ancorada para justificar uma mudança rápida de postura. Mesmo com sinais de desaquecimento em algumas métricas, os dirigentes demonstraram cautela com serviços, salários e a persistência de pressões subjacentes.

Esse tipo de leitura costuma ser interpretado pelo mercado como sinal de “higher for longer”, expressão usada para descrever juros elevados por um período prolongado. Em outras palavras, o Fed não quer correr o risco de afrouxar cedo demais e ter de voltar a apertar depois.

Cortes de juros ficam mais dependentes de dados

A ata também sugere que eventuais cortes dependerão de uma sequência mais convincente de leituras benignas de inflação e atividade. Isso reduz a assimetria positiva para ativos de risco, porque tira do radar a expectativa de uma queda rápida do custo do dinheiro.

Para os mercados, o efeito é imediato: cada dado de CPI, PCE, payroll e salários passa a ter peso maior na formação de preço. O investidor deixa de olhar apenas para a decisão do FOMC e passa a acompanhar a narrativa completa do Fed, que inclui balanço, projeções e discurso dos dirigentes.

Como a ata afeta dólar, Treasuries e bolsas globais

A ata do Fed tende a fortalecer o dólar, elevar os rendimentos dos Treasuries e pressionar bolsas e commodities no curto prazo. Esse movimento ocorre porque juros americanos mais altos por mais tempo aumentam a atratividade dos ativos em dólar e reduzem a liquidez global disponível para risco.

O canal de transmissão é conhecido, mas o efeito costuma ser mais forte quando o mercado vinha posicionado para cortes rápidos. Nesse caso, a ata funciona como um ajuste de expectativa e provoca reprecificação em cadeia.

Treasuries sobem, preço cai e a curva reprecifica

Quando a leitura é de juros altos por mais tempo, os Treasuries tendem a sofrer pressão de preço, o que eleva seus yields. Isso é relevante porque o rendimento dos títulos americanos serve como referência para o custo de capital global e para o valor presente dos fluxos futuros de empresas.

Se a parte curta da curva sobe, o mercado entende que o Fed pode permanecer restritivo. Se a parte longa também sobe, a mensagem é ainda mais dura: os investidores começam a exigir prêmio maior para carregar risco de prazo e inflação.

Dólar index ganha força com diferencial de juros

O dólar index, ou DXY, costuma reagir positivamente quando a política monetária americana fica mais firme do que a de outras economias. Isso acontece porque o diferencial de juros favorece a moeda americana e atrai capital para ativos denominados em dólar.

Para empresas e investidores fora dos EUA, esse movimento encarece importações, pressiona dívidas em moeda forte e reduz a margem de manobra de países com necessidade de financiamento externo. Em termos práticos, o dólar forte é um vento contrário para emergentes dependentes de fluxo estrangeiro.

Bolsas globais sentem o aperto nas condições financeiras

As bolsas tendem a reagir de forma negativa quando o Fed sinaliza que não há pressa para cortar juros. O motivo é que taxas mais altas reduzem o valor presente dos lucros futuros e tornam renda fixa americana mais competitiva em relação à renda variável.

Setores de crescimento, tecnologia e empresas com múltiplos mais esticados costumam ser os mais sensíveis. Já companhias com geração de caixa forte e menor alavancagem tendem a resistir melhor, embora o ambiente geral de risco fique mais defensivo.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Impacto da ata do Fed em commodities e emergentes

A ata do Fed costuma pressionar commodities quando fortalece o dólar e reduz o apetite global por risco. Como a maior parte das matérias-primas é precificada em moeda americana, um dólar mais forte tende a pesar sobre petróleo, metais e grãos no curto prazo.

Para mercados emergentes, o efeito é duplo: há menos fluxo externo e maior custo de financiamento. Isso afeta bolsas, moedas e o prêmio exigido por investidores internacionais para carregar ativos locais.

Commodities ficam mais sensíveis ao dólar

Quando o dólar sobe, compradores fora dos EUA enfrentam custo efetivo maior para adquirir commodities. Isso pode reduzir a demanda marginal e gerar correção de preços, sobretudo em ativos com forte componente financeiro, como ouro, cobre e petróleo.

Ao mesmo tempo, o mercado costuma diferenciar entre pressão de curto prazo e fundamentos estruturais. Se houver choque de oferta, a commodity pode resistir; mas, em um ambiente de Fed mais duro, o vento macro costuma ser desfavorável.

Mercados emergentes perdem parte do apetite por risco

Emergentes dependem muito da combinação entre dólar, juros americanos e liquidez global. Quando a ata do Fed indica menos espaço para cortes, investidores internacionais tendem a reduzir exposição a países com maior risco cambial ou fiscal.

No Brasil, isso pode significar maior volatilidade no câmbio, pressão sobre a curva de juros local e seletividade maior em bolsa. Não é um movimento automático de saída, mas sim uma mudança de preferência por ativos mais defensivos e menos alavancados.

Observacao GX: na nossa mesa de câmbio, um padrão prático ajuda a interpretar esse tipo de choque: quando o DXY sobe e o Treasury de 10 anos avança ao mesmo tempo, o real costuma perder tração mesmo sem mudança doméstica relevante. Em operações de trade finance e ACC, essa combinação exige mais atenção ao prazo contratual e ao hedge cambial.

O que muda para Ibovespa e empresas com dívida em dólar

A ata do Fed pode pressionar o Ibovespa no curto prazo, sobretudo por meio de fluxo estrangeiro, câmbio e sensibilidade de setores ligados a commodities, tecnologia e consumo. O índice não reage apenas ao cenário doméstico; ele também reflete o custo global do dinheiro e o apetite internacional por risco.

Empresas brasileiras com dívida em moeda forte sentem o efeito de maneira mais direta. Se o dólar sobe e o custo de rolagem internacional aumenta, o serviço da dívida fica mais pesado e a previsibilidade do caixa piora.

Ibovespa: fluxo, múltiplos e setores mais expostos

O Ibovespa tende a ficar mais volátil quando o Fed adota tom duro, porque investidores estrangeiros recalibram posições em mercados emergentes. Além disso, a valorização do dólar costuma reduzir o apetite por ativos cíclicos e pressionar múltiplos de empresas mais dependentes de crescimento.

Exportadoras podem ter algum alívio cambial na receita, mas isso não compensa automaticamente a queda no humor global. Já empresas de varejo, construção e consumo costumam sentir mais o impacto do juro internacional alto, via custo de capital e menor disposição ao risco.

Dívida em moeda forte: o efeito vai além do câmbio

Para companhias endividadas em dólar, o problema não é apenas a marcação cambial. A piora das condições financeiras globais também pode aumentar spreads, encarecer novas captações e reduzir a janela de emissão externa.

Em casos de exportadores, a proteção natural da receita em dólar ajuda, mas não elimina o risco de descasamento entre prazo de recebimento, prazo da dívida e necessidade de caixa. Nesses casos, instrumentos como hedge cambial, swap, NDF e estruturas de crédito com lastro em exportação precisam ser avaliados com disciplina.

- ACC e ACE: costumam ser acompanhados por bancos e regulados pelo arcabouço do Banco Central, com foco em adiantamento e liquidação vinculados à exportação.

- PTAX: segue como referência importante para atualização cambial e marcação de posições em dólar.

- Resolução CMN e Circular Bacen: entram no desenho regulatório de crédito, câmbio e operações estruturadas.

- Cédula de crédito à exportação: pode ser usada em estruturas com lastro comercial, dependendo da estratégia financeira da empresa.

Quadro comparativo: cenário anterior x cenário atual

A leitura do mercado ficou mais conservadora após a ata do Fed. O quadro abaixo resume a mudança de percepção e o que isso significa para ativos globais e para o Brasil.

| Variável | Cenário anterior | Cenário atual após a ata |

|---|---|---|

| Juros nos EUA | Expectativa de cortes mais cedo | Juros altos por mais tempo |

| Inflação | Desaceleração vista como suficiente | Inflação ainda exige cautela |

| Treasuries | Yields com viés de queda | Yields pressionados para cima |

| Dólar index (DXY) | Estável ou levemente enfraquecido | Mais forte com diferencial de juros |

| Bolsas globais | Maior apetite por risco | Reprecificação e maior volatilidade |

| Commodities | Suporte de liquidez global | Pressão pelo dólar forte |

| Emergentes | Fluxo mais favorável | Fluxo mais seletivo |

| Ibovespa | Amparado por fluxo e commodities | Mais sensível a câmbio e juros globais |

Esse contraste ajuda a entender por que uma ata aparentemente “técnica” pode mexer com o preço de ativos em vários continentes. O mercado não reage apenas ao texto, mas à mudança de probabilidade embutida na curva de juros.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Como empresas e investidores podem ler esse movimento

A ata do Fed deve ser lida como uma mudança de regime de expectativas, não como um evento isolado. Quando o banco central americano endurece o discurso, a prioridade passa a ser preservação de caixa, gestão de prazo e disciplina de hedge.

Para executivos, a principal pergunta não é apenas “o Fed vai cortar quando?”, mas “como o custo de capital global afeta meu funding, meu câmbio e minha margem?”. Essa leitura integrada é o que diferencia uma reação tática de uma decisão financeira bem estruturada.

Regra prática para navegar o cenário

Uma regra útil é a seguinte: se a ata do Fed vier acompanhada de alta dos Treasuries, fortalecimento do DXY e queda do apetite por risco, trate o ambiente como de aperto financeiro global, mesmo que o juro nominal não tenha subido. Esse trio costuma antecipar pressão sobre emergentes e sobre empresas com passivos em dólar.

Na prática, isso favorece revisão de caixa, alongamento de passivos, proteção cambial e monitoramento mais frequente da curva americana. Em operações de comércio exterior, o alinhamento entre prazo de recebimento, financiamento e hedge ganha ainda mais importância.

- Acompanhar Banco Central do Brasil para referências de câmbio, crédito e estatísticas monetárias.

- Consultar CVM para temas de mercado de capitais, oferta e transparência.

- Usar BIS como base para leitura de liquidez global, dólar e condições financeiras.

Para a mesa de câmbio, o ponto central é acompanhar a combinação entre juros americanos, dólar e fluxo. Para empresas exportadoras, o foco está em preservar margem e evitar descasamento entre recebíveis em moeda forte e obrigações financeiras no curto prazo.

Conclusão: a ata do Fed reforça um ambiente de juros elevados por mais tempo, com impacto direto sobre dólar, Treasuries, bolsas e commodities. Para o Brasil, o efeito passa por câmbio, Ibovespa, custo de dívida externa e seletividade maior do capital internacional. Em momentos assim, leitura macro e disciplina financeira andam juntas.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0