Focus sobe Selic e inflação para 2026

Mercado piora projeções do Focus para 2026 e reforça pressão sobre crédito, custo de capital, juros futuros, renda fixa e valuation na Bolsa.

Atualizado em maio/2026. O Boletim Focus voltou a subir as projeções de inflação e Selic para 2026, sinalizando um mercado mais cauteloso com o ritmo de desinflação e com a credibilidade da meta. Para empresas e investidores, isso importa porque afeta crédito, custo de capital, desconto de fluxos e a precificação dos ativos no Brasil.

Na leitura prática, a sequência de altas nas expectativas do Focus costuma refletir um ajuste de percepção sobre atividade, câmbio, política fiscal e postura do Banco Central. Quando o mercado revisa IPCA e juros para cima ao mesmo tempo, a mensagem é clara: o custo do dinheiro tende a ficar mais alto por mais tempo.

O que o Focus sinaliza para a economia em 2026?

O Focus mostra que o mercado passou a enxergar inflação mais resistente e Selic mais elevada em 2026, o que reduz a chance de afrouxamento monetário rápido. A leitura dominante é de juros ainda restritivos por mais tempo, com impacto direto sobre consumo, investimento e valuation.

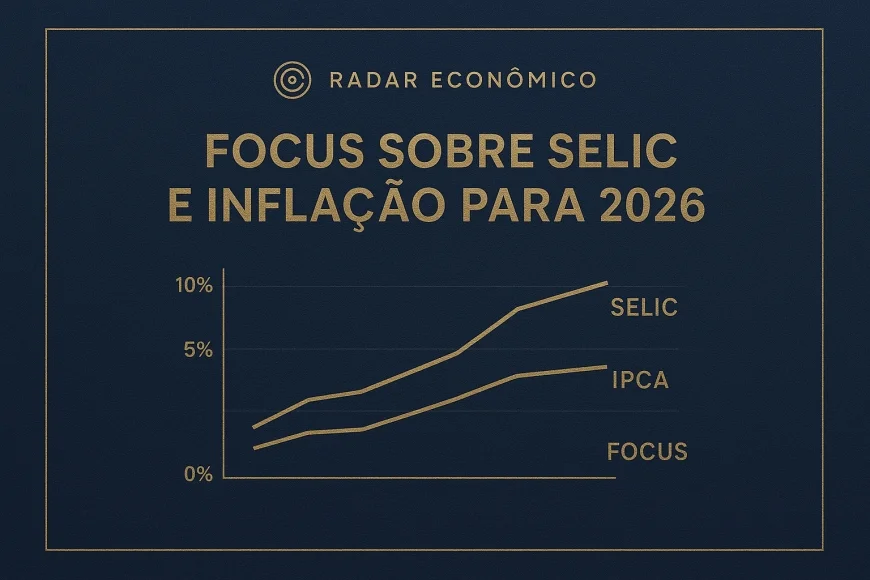

Na semana mais recente acompanhada pelo mercado, a mediana para o IPCA de 2026 avançou para 4,50%, enquanto a Selic esperada para o fim de 2026 subiu para 12,50% ao ano. Em paralelo, a projeção para o IPCA de 2025 permaneceu acima da meta, reforçando a ideia de desancoragem parcial das expectativas.

Esse movimento importa porque o Focus não é apenas uma fotografia estatística. Ele funciona como termômetro da confiança do mercado na convergência da inflação para a meta definida pelo Conselho Monetário Nacional (CMN), executada pelo Banco Central do Brasil (Bacen).

Sequência de altas nas expectativas do Focus

A piora recente não aconteceu em um único salto. Ela veio em uma sequência de revisões semanais, com o mercado ajustando para cima o IPCA e a Selic ao longo de várias divulgações consecutivas. Esse padrão costuma indicar que a mudança não é ruído pontual, mas uma reprecificação mais ampla do cenário macro.

Quando as expectativas sobem por semanas seguidas, o investidor deve observar três vetores: inflação corrente mais pressionada, câmbio menos favorável e atividade que ainda resiste em alguns setores. A combinação tende a manter o Banco Central em postura vigilante.

Observacao GX: na nossa mesa de câmbio, um ajuste de 1 ponto percentual na Selic implícita de médio prazo costuma mexer mais no preço de hedge do que uma variação pequena do IPCA corrente. Em operações de trade finance e ACC, esse detalhe muda a decisão entre travar custo agora ou esperar a próxima janela de mercado.

Por que a piora da inflação e da Selic pesa para empresas?

A alta das projeções de inflação e juros encarece crédito, aumenta o custo de rolagem de dívidas e pressiona margens de empresas alavancadas. Em termos de mercado, isso reduz a disposição a pagar múltiplos mais altos por crescimento futuro e afeta diretamente o valuation.

Para companhias com capital intensivo, a mensagem do Focus é especialmente relevante. Se a Selic terminal esperada sobe, o custo médio ponderado de capital também tende a subir, o que reduz o valor presente dos fluxos de caixa e exige mais disciplina em capex, estoques e capital de giro.

Crédito, capital de giro e spreads bancários

O canal mais imediato é o crédito. Bancos e fundos de crédito reprecificam linhas prefixadas e pós-fixadas conforme a curva de juros futuros avança. O resultado aparece em spreads maiores, prazos mais curtos e exigência de garantias mais robustas.

Empresas com maior dependência de capital de giro sentem antes. Em especial, exportadores, varejistas e setores com sazonalidade de caixa precisam monitorar o custo financeiro de curto prazo, porque a diferença entre uma Selic esperada de 12,0% e 12,5% ao ano muda a conta do trimestre.

Na prática, a leitura do mercado é que o crédito fica mais seletivo. Isso vale tanto para emissões no mercado de capitais quanto para linhas bancárias tradicionais, incluindo operações estruturadas com lastro em recebíveis, cessões e garantias reais.

Valuation e desconto de fluxo de caixa

Quando juros sobem, o desconto aplicado aos fluxos futuros aumenta. Isso pressiona mais as empresas de crescimento, tecnologia e setores com expectativa de geração de caixa mais distante no tempo, porque parte maior do valor está no longo prazo.

Já companhias com caixa forte, dividend yield mais previsível e menor alavancagem tendem a sofrer menos, embora não fiquem imunes. Em um ambiente de Selic mais alta para 2026, o mercado normalmente privilegia balanços sólidos, geração de caixa e menor dependência de refinanciamento.

O efeito sobre a Bolsa costuma ser heterogêneo. Empresas exportadoras podem se beneficiar parcialmente de câmbio mais depreciado, enquanto companhias domésticas sensíveis a juros, como varejo, construção e small caps alavancadas, enfrentam maior compressão de múltiplos.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

O que a alta do Focus diz sobre a meta de inflação?

A revisão para cima das projeções sugere que a meta de inflação está mais difícil de ser perseguida no horizonte relevante. Isso não significa perda automática de credibilidade, mas indica que o mercado vê maior probabilidade de inflação rodar acima do centro da meta por mais tempo.

Quando o Focus insiste em subir IPCA e Selic ao mesmo tempo, a leitura é que a convergência para a meta depende de condições mais favoráveis de câmbio, serviços e atividade. Se essas condições não aparecem, o Banco Central precisa manter juros altos por mais tempo para evitar nova desancoragem.

O ponto central é a credibilidade. Quanto mais as projeções se afastam da meta e permanecem elevadas por várias semanas, maior a necessidade de comunicação firme do Bacen, com apoio de dados de inflação cheia, núcleos e expectativas de médio prazo.

Credibilidade da meta e reação do Banco Central

A credibilidade da meta depende de o mercado acreditar que a autoridade monetária fará o necessário para trazer a inflação de volta ao alvo. Se o Focus sobe repetidamente, o BC tende a reforçar o tom de cautela e a evitar sinais prematuros de corte de juros.

Esse comportamento ajuda a explicar por que o mercado acompanha não só o IPCA projetado, mas também as expectativas para Selic, câmbio e atividade. O conjunto desses indicadores mostra se a política monetária está sendo percebida como suficientemente restritiva.

As referências institucionais desse processo passam pelo Banco Central do Brasil, pelo arcabouço de metas definido pelo CMN e pelos dados de mercado divulgados em plataformas como a B3 e a Anbima.

Impacto nos juros futuros, renda fixa e Bolsa

O Focus mais duro geralmente empurra a curva de juros futuros para cima, sustenta taxas prefixadas elevadas e reduz o apetite por ativos de maior duration. Em outras palavras, o mercado passa a exigir prêmio maior para carregar risco de prazo.

Na renda fixa, isso beneficia papéis pós-fixados no curto prazo, mas pressiona marcas a mercado em títulos prefixados e indexados à inflação com duration longa. Na Bolsa, o efeito costuma ser negativo para múltiplos, especialmente quando a taxa real implícita sobe.

O investidor institucional observa a curva DI, os vértices mais longos e o comportamento do NTN-B real como termômetro da precificação de risco. Se a Selic esperada para 2026 sobe, a taxa de desconto usada em modelos de valuation também sobe.

Regra prática para ler o mercado

Observacao GX: uma regra prática útil é comparar a Selic esperada para o fim do ano com a inflação projetada de 12 meses à frente. Se a taxa real implícita sobe acima de 7 pontos percentuais, o mercado costuma ficar mais seletivo com ações de crescimento e mais favorável a renda fixa de curto prazo.

Essa não é uma fórmula de decisão, mas um atalho analítico para entender o humor do mercado. Em geral, quanto mais a taxa real implícita se afasta do piso histórico, maior a pressão sobre valuation e menor a tolerância a risco em ativos ilíquidos.

Para o gestor de tesouraria, o recado é simples: alongar dívida sem travar custo pode sair mais caro quando a curva abre. Para o investidor, o recado é olhar menos para a manchete isolada e mais para a direção da curva e das expectativas.

Comparativo das projeções do Focus para 2026

O quadro abaixo ajuda a visualizar o que mudou nas expectativas do mercado para 2026 e por que a leitura atual é mais cautelosa do que nas semanas anteriores. O ganho analítico está em observar a direção da revisão, não apenas o nível absoluto.

Em termos de mercado, o movimento recente mostra inflação mais alta, Selic mais alta e menor conforto com a convergência da meta. Essa combinação costuma ser ruim para crédito, neutra a negativa para Bolsa e favorável a posições mais conservadoras em renda fixa de curto prazo.

- IPCA 2026: subiu para 4,50% na mediana recente do Focus.

- Selic 2026: avançou para 12,50% ao ano na mediana recente.

- Leitura de mercado: juros mais altos por mais tempo e menor espaço para compressão de prêmio de risco.

- Efeito provável: custo de capital maior, crédito mais seletivo e valuation mais exigente.

Para aprofundar a leitura, vale cruzar o Focus com a página oficial do Boletim Focus do Banco Central e com os dados de mercado da BIS sobre transmissão da política monetária em economias emergentes.

Observacao GX: se a empresa financia capital de giro com prazo médio inferior a 180 dias, a sensibilidade à curva curta costuma ser maior do que ao IPCA cheio. Em nossos clientes exportadores, vimos casos em que a decisão entre ACC, NCE e linha bancária convencional foi definida por 50 a 80 pontos-base na curva implícita, e não pela taxa nominal isolada.

Gráfico simples da evolução semanal do Focus

O ideal, para leitura executiva, é usar um gráfico de linha com duas séries: IPCA 2026 e Selic 2026, ambos em base semanal. Isso permite enxergar se a piora foi pontual ou se houve tendência contínua de revisão para cima.

Se o objetivo for publicação digital, o gráfico deve destacar três marcos: início da sequência de altas, semana de maior aceleração e nível atual. Esse desenho ajuda o leitor a entender o ritmo da deterioração das expectativas sem precisar interpretar uma tabela longa.

Para a narrativa editorial, a combinação de quadro comparativo e gráfico semanal é a mais eficiente. O primeiro mostra o quanto mudou; o segundo mostra quando e com que velocidade mudou.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Como empresas e investidores devem interpretar agora?

O recado do Focus é que o mercado está precificando um 2026 mais duro para a política monetária. Isso favorece planejamento financeiro conservador, revisão de estruturas de dívida e maior atenção ao custo de capital em projetos de expansão.

Para investidores, a leitura mais prudente é considerar o impacto da curva de juros sobre classes de ativos. Renda fixa tende a ficar mais competitiva no curto prazo, enquanto a Bolsa precisa justificar múltiplos com crescimento, caixa e menor sensibilidade a financiamento.

Para empresas, a prioridade passa a ser proteger margem, alongar passivos quando possível e testar cenários com Selic mais alta. Em ambiente de expectativas desancoradas, a disciplina financeira vale mais do que projeções otimistas.

Conclusão: a alta do Focus para inflação e Selic em 2026 não é apenas uma mudança de número; é um sinal de mercado sobre a dificuldade de convergência da meta, o custo do dinheiro e a precificação dos ativos. Se você acompanha crédito, câmbio, juros ou Bolsa, vale acompanhar semanalmente o Focus e cruzá-lo com a curva DI, o IPCA e a comunicação do Bacen.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0