Dólar rompe R$ 4,95 e fecha em mínima de 2 anos

Dólar hoje cai abaixo de R$ 4,95, com impacto direto em importações, exportações, dívida em dólar e hedge. Veja os vetores externos e locais.

Atualizado em abril/2026. O dólar hoje rompeu R$ 4,95 e fechou no menor nível em dois anos, mudando de forma imediata a conta de exportadores, importadores, empresas endividadas em moeda estrangeira e tesourarias corporativas.

O movimento reduz custo de importação, comprime receita em reais de quem vende ao exterior e pressiona decisões de proteção cambial. A queda também acende o debate: trata-se de um ajuste técnico de curto prazo ou de uma tendência mais estrutural no câmbio?

Dólar hoje: por que a moeda perdeu força

O dólar perdeu força porque o ambiente externo ficou menos favorável à moeda americana e o mercado local passou a precificar um Brasil relativamente mais atrativo no curto prazo. A combinação de juros ainda elevados no país, fluxo comercial e leitura de menor estresse global sustentou a queda.

No exterior, a fraqueza do dólar costuma aparecer quando investidores reduzem a busca por proteção, reavaliam o ritmo de cortes de juros pelo Federal Reserve e aumentam a exposição a moedas de países emergentes. Esse movimento costuma ser amplificado quando indicadores de inflação e atividade nos EUA vêm abaixo do esperado.

No mercado local, a dinâmica do câmbio também reflete a entrada de recursos ligados a exportação, o fechamento de posições compradas em dólar e a percepção de que o diferencial de juros continua relevante. Em termos práticos, quando o mercado entende que o custo de carregar dólar ficou alto demais, a pressão vendedora aumenta.

Para acompanhar a formação da taxa no Brasil, o mercado observa a PTAX, referência calculada pelo Banco Central do Brasil (BCB), além do comportamento do mercado à vista e futuro na B3. Em momentos de maior movimento, a distância entre o dólar comercial negociado ao longo do dia e a taxa de fechamento ajuda a medir o grau de stress intradiário.

Banco Central do Brasil, B3 e Fundo Monetário Internacional são referências importantes para acompanhar juros, liquidez global e condições financeiras internacionais.

O que muda para exportadores, importadores e dívida em dólar

O dólar mais fraco melhora o custo de quem importa, mas reduz a conversão em reais de receitas de exportação. Para empresas com dívida em dólar, a queda da moeda alivia o passivo financeiro e pode melhorar indicadores de alavancagem no fechamento contábil.

Na prática, a leitura precisa ser feita por fluxo de caixa, prazo contratual e política de hedge. Uma empresa pode ganhar no custo de reposição de insumos importados e, ao mesmo tempo, perder margem na exportação ou na receita de contratos indexados ao dólar.

Importadores: alívio imediato no custo de compra

Para o importador, o efeito é direto. Se uma máquina de US$ 100 mil era cotada a R$ 5,10, o desembolso em reais seria de R$ 510 mil. Com o dólar a R$ 4,95, o mesmo bem cai para R$ 495 mil, uma diferença de R$ 15 mil antes de tributos, frete e seguro.

Em setores com margens curtas — varejo, bens de capital, farmacêutico, tecnologia e autopeças — essa diferença pode ser decisiva para preço final, giro de estoque e negociação com fornecedores. O ganho, porém, só se materializa se a empresa não estiver travada em hedge acima do nível atual.

Exportadores: receita em reais encolhe, mas o volume pode ajudar

Para exportadores, cada dólar convertido em reais vale menos. Uma venda de US$ 1 milhão gera R$ 4,95 milhões com o câmbio atual, contra R$ 5,10 milhões em um cenário de R$ 5,10. A diferença é de R$ 150 mil por operação desse tamanho.

Isso não significa piora automática do resultado. Exportadores com custos também dolarizados, contratos de longo prazo ou maior competitividade internacional podem compensar parte da perda cambial com volume, produtividade e ganho de mercado. Ainda assim, a pressão sobre margem é real.

Dívida em dólar e tesouraria: efeito contábil e estratégico

Para companhias com dívida em dólar, a queda do câmbio reduz o saldo devedor em reais e pode melhorar o resultado financeiro no balanço. Em estruturas com ACC, NCE, empréstimos externos ou fornecedores financiados, o alívio aparece tanto no principal quanto em despesas de carregamento, dependendo da estrutura.

Na mesa de câmbio, isso muda a gestão de caixa. Nossos clientes exportadores, por exemplo, costumam revisar o percentual de receita travada quando o dólar rompe um patamar psicológico, porque a decisão não é apenas sobre direção da moeda, mas sobre preservar margem e previsibilidade.

Observacao GX: em operações com ciclo de 60 a 120 dias, uma variação de 3% no câmbio pode consumir mais margem do que uma alta de custo operacional de curto prazo. Nossa regra prática é simples: se a empresa tem exposição líquida superior a 30% do EBITDA em moeda estrangeira, o hedge deixa de ser tático e passa a ser decisão de governança.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Semana e mês do dólar: queda é técnica ou estrutural?

A queda da moeda na semana e no mês precisa ser lida em duas camadas. No curto prazo, há forte componente técnico: realização de lucros, desmontagem de posições compradas e ajuste de fluxo após movimentos anteriores de alta. No médio prazo, o mercado testa se há fundamento para um novo piso mais baixo.

Se o recuo vier acompanhado de melhora persistente em fluxo comercial, diferencial de juros favorável ao real e menor aversão ao risco global, a tendência pode ganhar caráter mais estrutural. Se depender apenas de posições especulativas, o movimento tende a ser mais frágil.

Comparação com níveis recentes do câmbio

Nos últimos pregões, o dólar oscilou abaixo de faixas que vinham sendo observadas como referência pelo mercado, aproximando-se de níveis vistos há dois anos. Em termos de leitura estratégica, romper R$ 4,95 não é apenas um número redondo: é um sinal de que o mercado aceitou pagar menos pela proteção cambial, ao menos por ora.

Na comparação com semanas anteriores, o recuo reforça a percepção de que o prêmio de risco embutido no câmbio cedeu. No mês, a trajetória sugere uma combinação de correção técnica com entrada de fluxo e menor pressão por hedge defensivo.

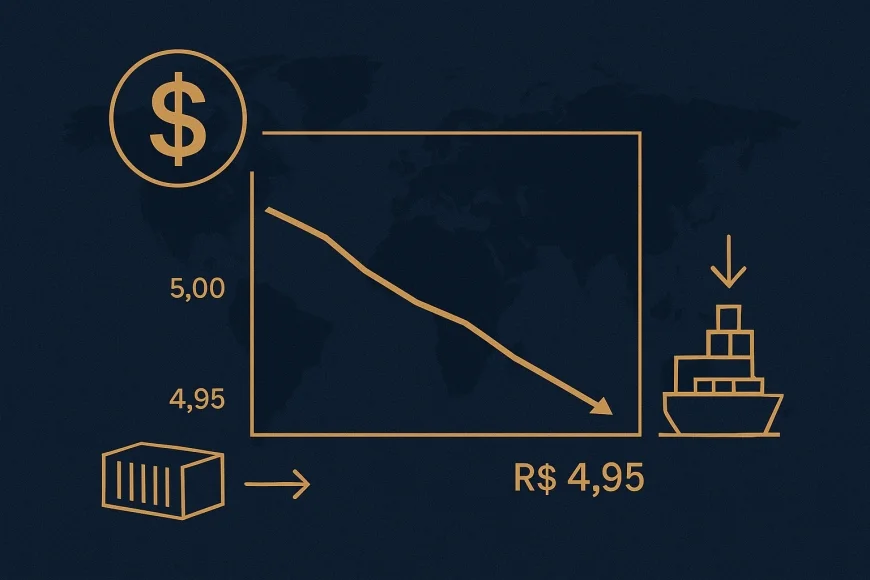

Gráfico descritivo: trajetória do dólar nos últimos 30 dias

O desenho abaixo resume a direção recente do câmbio. A leitura é qualitativa e mostra a sequência de perda de força ao longo do mês:

30 dias atrás: faixa próxima de R$ 5,10 a R$ 5,12, com volatilidade mais alta e maior demanda por proteção.

20 dias atrás: recuo gradual para a região de R$ 5,05, com fluxo vendedor mais consistente.

10 dias atrás: teste da zona de R$ 5,00, indicando enfraquecimento da pressão compradora.

Hoje: rompimento de R$ 4,95 e fechamento na mínima de dois anos, consolidando a leitura de dólar mais fraco.

Esse tipo de trajetória costuma aparecer quando o mercado combina expectativa de juros ainda relativamente elevados no Brasil, melhora de apetite por risco e menor necessidade de proteção imediata. Se a curva futura de dólar na B3 começar a incorporar nova queda, o movimento pode se estender; se houver reversão externa, o repique tende a ser rápido.

Como empresas devem decidir o hedge cambial agora

O dólar mais baixo não elimina o risco cambial; ele apenas muda o ponto de entrada da proteção. Empresas com exposição relevante devem revisar orçamento, preço de venda, custo de insumo e prazo de liquidação antes de decidir se aumentam, reduzem ou rolam hedge.

O ponto central é evitar decisões baseadas apenas no nível nominal do dólar. A pergunta correta é: qual é o impacto do câmbio no caixa, na margem e no covenant da empresa ao longo do ciclo operacional?

Box: implicações práticas para proteção cambial

Se a empresa importa insumos: o dólar mais baixo pode ser oportunidade para travar parte das compras futuras e proteger orçamento.

Se a empresa exporta com margem apertada: vale avaliar hedge parcial para preservar piso de receita em reais.

Se há dívida em dólar: a prioridade é medir o descasamento entre receita e passivo, para evitar efeito indesejado em caixa.

Se o contrato vence em 30 a 90 dias: o risco de repique é maior do que parece, especialmente em mercado com volatilidade intradiária.

Se a exposição é recorrente: a política deve ser estruturada, com bandas de proteção e gatilhos de revisão, não apenas operações pontuais.

Instrumentos comuns nesse contexto incluem NDF, termo de moeda, opções cambiais e estruturas associadas a ACC e financiamento ao comércio exterior, sempre observando regras do Banco Central, da CMN e a documentação de lastro da operação. Em operações de trade finance, a aderência ao prazo contratual e à finalidade econômica é essencial.

Na nossa mesa de câmbio, um caso anonimizado recente mostrou que uma indústria importadora com compras mensais em dólar preferiu travar apenas 50% da exposição após o rompimento de R$ 4,95. O motivo foi simples: havia economia potencial no custo de reposição, mas a empresa queria manter flexibilidade para aproveitar eventual continuidade da queda.

Observacao GX: uma boa prática é dividir a exposição em três camadas: proteção mínima para orçamento, proteção tática para o trimestre e proteção de oportunidade para movimentos extremos. Isso evita o erro comum de travar tudo no pior ou no melhor momento do mercado.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Leitura estratégica: o que observar daqui para frente

O principal risco para quem opera comércio exterior é confundir alívio pontual com mudança definitiva de regime. O dólar abaixo de R$ 4,95 melhora o humor de importadores e empresas endividadas em moeda estrangeira, mas ainda depende de confirmação em fluxo, juros e cenário internacional.

Na prática, o mercado vai acompanhar três vetores: a trajetória dos juros nos EUA, a força do fluxo comercial no Brasil e a posição dos investidores na curva de dólar futuro. Se o real continuar sustentado, a tendência pode ganhar profundidade; se o ambiente externo piorar, a correção pode ser rápida.

Também vale monitorar o comportamento de órgãos e referências como Comissão de Valores Mobiliários, Anbima e os comunicados do Banco Central sobre mercado de câmbio, liquidez e regras operacionais. Para tesourarias, o detalhe regulatório faz diferença na execução e no custo total da proteção.

Em resumo, o dólar hoje abaixo de R$ 4,95 é um sinal relevante para o curto prazo, mas a decisão empresarial deve continuar ancorada em fluxo de caixa, orçamento e política de hedge. Quem exporta, importa ou carrega dívida em dólar precisa olhar menos para a manchete e mais para a exposição líquida.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0