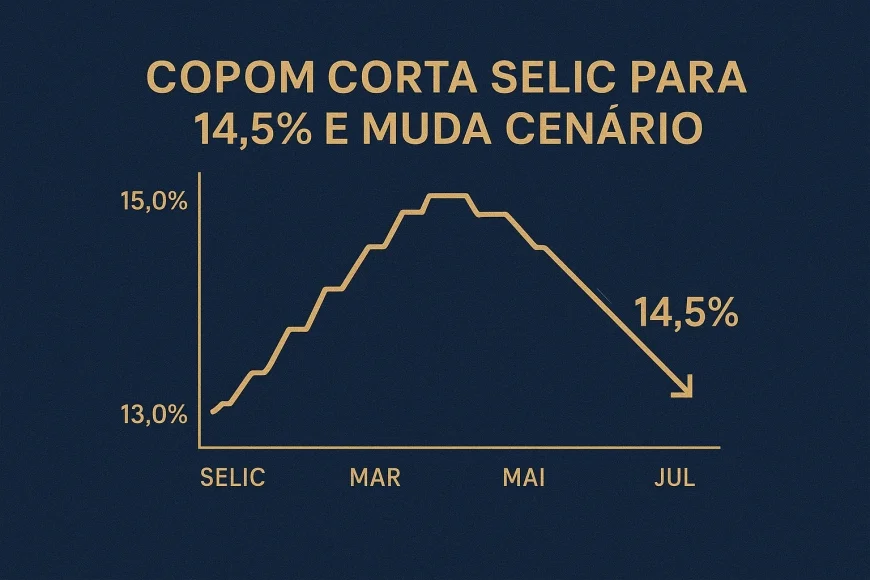

Copom corta Selic para 14,5% e muda cenário

O Copom reduziu a Selic para 14,5%, sinalizando alívio gradual na política monetária e impactos em inflação, crédito, bolsa, câmbio e custo de capital.

Atualizado em abril/2026. O Copom cortou a Selic para 14,5% e reabriu a discussão sobre o ritmo de afrouxamento monetário no Brasil. A decisão muda a leitura para inflação, crédito, bolsa, câmbio e custo de capital das empresas.

O movimento importa porque a taxa básica continua em nível elevado em termos históricos, mas já começa a sair de uma fase mais restritiva. Para investidores, empresas e consumidores, o ponto central agora é entender o que o Banco Central sinalizou para as próximas reuniões.

Por que o Copom reduziu a Selic

O Copom cortou a Selic porque avaliou que o ambiente macroeconômico abriu espaço para uma redução cautelosa dos juros. A decisão combina desaceleração gradual da atividade, melhora parcial das expectativas e leitura mais favorável da inflação corrente.

Em termos práticos, o Banco Central buscou calibrar a política monetária sem perder o controle sobre a convergência da inflação à meta. O Comitê do Copom, no âmbito do Banco Central do Brasil (BCB), costuma ajustar a Selic com base no balanço de riscos para o IPCA, na atividade, no mercado de trabalho, no câmbio e nas condições financeiras.

O que pesa na decisão do Copom

O corte não ocorre isoladamente. Ele costuma refletir um conjunto de variáveis que, quando combinadas, permitem reduzir a taxa básica com menor risco de reaceleração inflacionária.

- Inflação corrente mais comportada em alguns núcleos e serviços.

- Expectativas de inflação ainda exigindo vigilância, mas menos pressionadas do que no pico do ciclo anterior.

- Atividade econômica com sinais de desaceleração em setores sensíveis ao crédito.

- Condições externas que ainda pedem cautela, especialmente por causa dos juros globais e do câmbio.

Na leitura do mercado, a decisão também sugere que o Copom enxerga a política monetária anterior como suficientemente contracionista para começar a produzir efeitos mais claros na economia real.

Comparação com o ciclo anterior de juros

O ciclo anterior foi marcado por uma alta agressiva da Selic, em resposta a inflação elevada, desancoragem de expectativas e pressões domésticas e externas. Agora, a lógica é oposta: sair do aperto de forma gradual, sem reabrir a inflação.

Essa diferença é relevante para o planejamento de empresas e investidores. Quando a Selic está em trajetória de alta, a transmissão para o crédito, a bolsa e o valuation é geralmente mais dura. Quando começa a cair, o alívio aparece primeiro nos ativos financeiros e na curva de juros, e só depois chega com força à atividade.

Observacao GX: na nossa mesa de câmbio, uma regra prática que usamos é a seguinte: cada 1 ponto percentual de queda da Selic, se vier acompanhado de menor prêmio de risco e estabilidade do dólar, tende a aliviar mais rapidamente o custo de capital do que o custo efetivo da dívida já contratada. Em outras palavras, o mercado precifica antes de a economia sentir.

O que o comunicado do Copom sinaliza para as próximas reuniões

O comunicado do Copom é tão importante quanto o corte em si. Ele indica que o Banco Central quer preservar flexibilidade, sem prometer uma sequência automática de reduções. A mensagem principal é de dependência de dados.

Isso significa que a trajetória da Selic vai depender da evolução de inflação, expectativas, atividade e câmbio. O Copom tende a manter o discurso técnico e prudente, reforçando que o ritmo de cortes pode desacelerar ou até ser interrompido se o ambiente piorar.

Leitura macro do texto do Copom

Quando o Copom reduz a Selic e, ao mesmo tempo, mantém um tom cauteloso, o mercado lê isso como um sinal de “corte com freio de mão”. O BC reconhece melhora relativa, mas não considera o trabalho concluído.

Na prática, o comunicado costuma deixar três sinais para as próximas reuniões:

- Ritmo de corte não é garantido: a intensidade do afrouxamento pode mudar a cada reunião.

- Inflação segue no centro: o IPCA, especialmente serviços e inércia inflacionária, continua sendo a principal âncora.

- Câmbio e cenário externo importam mais: qualquer estresse global pode reduzir o espaço para novas quedas.

O que observar nos próximos meses

Para antecipar a próxima decisão, o mercado acompanha indicadores de inflação implícita, expectativas do Relatório Focus, atividade medida por varejo e serviços, mercado de trabalho e a dinâmica do dólar frente ao real.

Também entram no radar os sinais de política monetária global, sobretudo do Federal Reserve e do Banco Central Europeu, porque o diferencial de juros influencia fluxos para emergentes, inclusive o Brasil.

Fontes de referência úteis para acompanhar essa leitura são o site oficial do Banco Central do Brasil, a página da CVM sobre mercado de capitais e os dados da Bank for International Settlements sobre juros e liquidez global.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Impacto da Selic na inflação, no crédito e no câmbio

A queda da Selic tende a reduzir a pressão sobre o crédito, melhorar a precificação de ativos e aliviar parte da restrição financeira da economia. O efeito, porém, não é imediato nem uniforme.

Em inflação, o canal é indireto: juros menores podem estimular consumo e investimento, mas o impacto depende da ociosidade da economia e da credibilidade do Banco Central. Se a demanda reagir demais e o câmbio piorar, o alívio pode ser menor do que o esperado.

Inflação: alívio com vigilância

O corte da Selic não significa tolerância com inflação alta. Significa que o BC passou a enxergar espaço para acomodar a política monetária sem perder a convergência à meta.

Para o consumidor, isso pode significar melhora gradual em linhas pós-fixadas e menor pressão em financiamentos. Para o BC, o desafio é impedir que o afrouxamento monetário reaqueça preços de serviços e bens sensíveis à demanda.

Crédito: custo menor, mas ainda elevado

O crédito responde à Selic com defasagem. Mesmo com a taxa em queda, o custo final para famílias e empresas continua influenciado por inadimplência, spread bancário, compulsório, risco setorial e prazo da operação.

Na prática, a redução da Selic tende a aparecer primeiro em linhas mais curtas e em operações indexadas ao CDI. Já financiamentos de maior prazo dependem também da curva de juros futura e da percepção de risco do tomador.

- Empréstimos corporativos atrelados ao CDI tendem a ficar menos caros ao longo do tempo.

- Parcelas de crédito rotativo e capital de giro podem aliviar, mas o spread segue relevante.

- Novas emissões de dívida tendem a refletir curva menor, desde que o risco de crédito permaneça controlado.

Câmbio: diferencial de juros segue no radar

O dólar reage à combinação entre Selic, juros externos, fluxo comercial e apetite por risco. Quando o Brasil reduz juros, o diferencial com economias desenvolvidas pode diminuir, o que afeta a atratividade relativa dos ativos locais.

Isso não significa necessariamente depreciação do real. Se o corte vier acompanhado de inflação controlada, contas externas sólidas e melhora do fluxo de capitais, o câmbio pode permanecer estável. O ponto é que a sensibilidade ao cenário externo aumenta.

Bolsa, dívida corporativa e valuation: quem ganha com juros menores

A queda da Selic costuma melhorar a precificação de ativos de risco, especialmente ações e crédito privado. Isso acontece porque o custo de oportunidade do capital diminui e o valor presente dos fluxos futuros aumenta.

Em bolsa, o efeito tende a ser mais positivo para setores de crescimento, varejo, construção, tecnologia e empresas mais alavancadas. Em renda fixa corporativa, a reprecificação depende do risco de crédito e da duração dos papéis.

Bolsa e valuation de ativos

Juros menores costumam ampliar o valuation de empresas cujo valor está mais concentrado no longo prazo. Isso ocorre porque a taxa de desconto usada para trazer o fluxo de caixa ao presente fica menor.

Na prática, empresas com receitas previsíveis, baixa alavancagem ou grande potencial de expansão costumam se beneficiar mais do que companhias muito dependentes de ciclo econômico imediato.

O mercado também observa o impacto na curva de juros futura. Se a expectativa de cortes se consolida, a bolsa tende a reagir antes da economia real, especialmente em setores sensíveis à taxa de desconto.

Dívida corporativa e custo de capital

Para empresas, a Selic mais baixa reduz o custo de captação ao longo do tempo, principalmente em operações pós-fixadas, emissões indexadas ao CDI e rolagem de dívida. Mas o benefício depende do perfil financeiro da companhia.

Empresas com dívida longa e prefixada podem sentir pouco alívio imediato. Já companhias com passivo curto ou forte dependência de capital de giro podem notar melhora mais rápida no caixa.

Em nossa leitura, o ponto estratégico é separar três camadas de custo:

- Custo da dívida contratada: cai conforme a indexação e o prazo.

- Custo da dívida nova: reage mais rápido à curva de juros e ao risco de crédito.

- Custo de capital total: depende também de equity, beta, prêmio de risco e câmbio.

Para fundos, gestoras e tesourarias, o movimento de Selic também altera a atratividade entre pós-fixados, prefixados, crédito estruturado e ativos de risco.

Comparação prática entre cenários de juros

A tabela abaixo resume, de forma autoral, como a mudança de juros costuma afetar decisões financeiras no curto e no médio prazo.

Quadro GX — Efeitos práticos da Selic em 14,5%

- Empresas exportadoras: podem se beneficiar de custo financeiro menor, mas precisam monitorar o câmbio e o hedge.

- Empresas endividadas: ganham fôlego na rolagem da dívida e no capital de giro, sobretudo se a curva futura cair.

- Investidores em bolsa: tendem a ver melhora no valuation de setores de crescimento e sensíveis a juros.

- Consumidores: podem sentir alívio gradual em crédito pessoal, consignado, financiamento e parcelamentos.

- Gestores de caixa: precisam revisar a alocação entre pós-fixado, prefixado e crédito privado.

Observacao GX: em operações de trade finance, observamos que o custo financeiro total de uma estrutura com ACC, NCE ou capital de giro em CDI não cai na mesma velocidade da Selic. O spread bancário, o prazo contratual, a qualidade da garantia e a exposição cambial seguem determinando o preço final.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

O que empresas, investidores e consumidores devem fazer agora

A Selic em 14,5% muda o pano de fundo, mas não elimina a necessidade de disciplina financeira. O melhor uso dessa nova fase é revisar estruturas de dívida, caixa e alocação com base na curva de juros e no risco de cada negócio.

Para empresas, o foco deve ser alongar passivos caros, avaliar janelas de captação e testar cenários de câmbio e inflação. Para investidores, o momento pede atenção à duração dos ativos, ao risco de crédito e à sensibilidade das carteiras à curva futura.

Checklist prático por perfil

- Empresas: revisar indexadores, renegociar prazos, avaliar captação em condições mais favoráveis e proteger exposição cambial.

- Investidores: comparar CDI, prefixados, NTN-B, crédito privado e ações conforme horizonte e tolerância a risco.

- Consumidores: priorizar redução de dívidas caras, especialmente rotativo e cheque especial, antes de assumir novos compromissos.

O ciclo de juros anterior mostrou que a transmissão monetária é lenta. Agora, com a Selic em queda, a economia começa a mudar de fase, mas o efeito mais profundo depende da continuidade da desinflação e da estabilidade externa.

Em resumo, o corte para 14,5% abre espaço para valorização de ativos e alívio financeiro gradual, mas o Copom ainda opera com prudência. O mercado deve ler cada comunicado como um ajuste fino, não como um compromisso automático de novos cortes.

Se você acompanha crédito, câmbio, captação ou valuation, este é o momento de revisar cenários e medir sensibilidade a juros. A próxima reunião do Copom pode confirmar o início de um novo ciclo, ou reforçar que o Banco Central ainda prefere avançar com cautela.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0