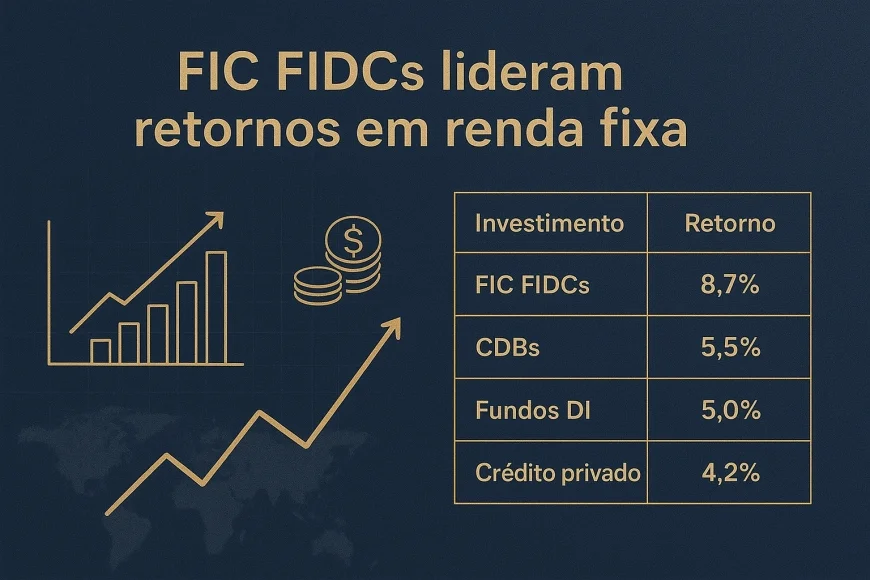

FIC FIDCs lideram retornos em renda fixa

Conheça os FIC FIDCs, seus diferenciais na renda fixa, riscos envolvidos e como avaliar comparando com CDBs, fundos DI e crédito privado.

Atualizado em abril/2026. Os FIC FIDCs têm ganhado espaço entre os produtos de renda fixa porque capturam spreads mais altos do crédito estruturado, mas isso vem com risco, liquidez e complexidade maiores. Neste artigo, explicamos por que esses fundos aparecem entre os melhores retornos da renda fixa e o que o investidor precisa observar antes de alocar.

Em termos práticos, o desempenho costuma refletir a combinação de juros altos, maior seletividade dos bancos na originação e a busca por funding em operações lastreadas em recebíveis. Isso pode elevar a rentabilidade, mas também aumenta a sensibilidade à inadimplência, à concentração e à qualidade da estrutura.

O que são FIC FIDCs e por que rendem mais

FIC FIDCs são fundos de investimento em cotas de FIDCs, ou seja, fundos que compram cotas de outros fundos de direitos creditórios. Eles podem acessar uma carteira diversificada de recebíveis, como duplicatas, cartões, consignado, contratos, recebíveis de fornecedores e outras estruturas de crédito privado.

O potencial de retorno vem do fato de o FIDCs investir em crédito originado com desconto sobre o valor futuro do recebível. Esse desconto remunera o risco de prazo, inadimplência, subordinação e a própria engenharia da operação. Quando a estrutura é bem montada, o fundo pode entregar retorno acima de CDI com volatilidade menor que a de ações, mas maior que a de um fundo DI.

Como a estrutura funciona na prática

O FIDC compra direitos creditórios de empresas, varejistas, indústrias, fintechs ou securitizadoras. Em seguida, esses direitos são agrupados, avaliados e empacotados em cotas com diferentes níveis de risco, como sênior e subordinada.

O FIC FIDC, por sua vez, não compra os créditos diretamente. Ele investe nas cotas do FIDC, o que adiciona uma camada de gestão, governança e risco de estrutura. Em troca, o investidor acessa uma estratégia mais sofisticada, normalmente com menor ticket mínimo do que o investimento direto em operações estruturadas.

Por que o retorno pode aparecer entre os maiores da renda fixa

O retorno dos FIC FIDCs costuma se destacar porque eles capturam prêmios de crédito que não existem em produtos pós-fixados tradicionais. Em vez de apenas seguir a Selic ou o CDI, o fundo busca remunerar a assimetria entre o custo de captação e o risco do devedor final.

Observacao GX: em carteiras que analisamos na mesa de crédito estruturado, um fundo bem diversificado de recebíveis pode adicionar um prêmio de vários pontos percentuais ao ano sobre o CDI quando comparado a um fundo DI, especialmente em estruturas com subordinação robusta e boa régua de cobrança. Isso não é garantia de resultado, mas ajuda a explicar por que o produto aparece entre os líderes de retorno em certos períodos.

Comparação entre FIC FIDC, CDB, fundo DI e crédito privado

FIC FIDCs tendem a oferecer retorno potencial maior do que CDBs de bancos médios, fundos DI e parte dos fundos de crédito privado, mas em troca exigem mais análise de estrutura, liquidez e risco de crédito. A comparação correta não é só por rentabilidade passada, e sim por risco ajustado ao prazo.

Produtos diferentes remuneram riscos diferentes. CDBs dependem principalmente do risco do emissor e da cobertura do FGC até o limite aplicável. Fundos DI acompanham a taxa básica com baixa volatilidade. Fundos de crédito privado carregam risco de emissor corporativo. Já FIC FIDCs dependem da performance de uma carteira pulverizada ou concentrada de recebíveis e do desenho da securitização.

Tabela comparativa de risco, prazo e retorno

Abaixo, uma leitura prática para comparar os principais produtos de renda fixa:

- CDB: risco baixo a moderado, prazo curto a médio, liquidez variável, retorno geralmente previsível e atrelado ao CDI ou prefixado.

- Fundo DI: risco baixo, liquidez alta em muitos casos, prazo curto, retorno próximo ao CDI líquido de taxas.

- Fundo de crédito privado: risco moderado, prazo médio, liquidez de D+30 a D+90 em alguns casos, retorno acima do CDI dependendo da carteira.

- FIC FIDC: risco moderado a alto, prazo médio a longo, liquidez geralmente limitada, retorno potencial elevado pela captura do spread do crédito estruturado.

- LCI/LCA: risco baixo a moderado, prazo definido, isenção de IR para pessoa física, retorno competitivo em cenários específicos.

Para facilitar a leitura, veja uma tabela autoral com uma régua simples de comparação:

- CDB de banco grande: risco 2/5, prazo 2/5, potencial de retorno 2/5.

- Fundo DI: risco 1/5, prazo 1/5, potencial de retorno 1/5.

- Crédito privado high grade: risco 3/5, prazo 3/5, potencial de retorno 3/5.

- FIC FIDC diversificado: risco 4/5, prazo 4/5, potencial de retorno 4/5.

- FIDC concentrado ou subordinado: risco 5/5, prazo 5/5, potencial de retorno 5/5.

Rule of thumb GX: se o retorno prometido por um FIC FIDC estiver muito acima do CDI sem explicar subordinação, originação, inadimplência histórica e liquidez, o investidor deve tratar o produto como crédito estruturado de risco elevado, e não como “renda fixa conservadora”.

Onde o FIC FIDC perde para produtos tradicionais

O principal ponto fraco dos FIC FIDCs é a previsibilidade. Diferentemente de um CDB pós-fixado simples, o retorno pode oscilar conforme a inadimplência, o prazo de amortização, a marcação dos ativos e a qualidade da gestão.

Além disso, a liquidez costuma ser menor. Muitos fundos têm resgate em D+30, D+60 ou até prazos mais longos, o que limita o uso para reserva de emergência ou caixa tático. Já fundos DI e alguns CDBs com liquidez diária são mais adequados para esse objetivo.

Simulador de Mercado de Capitais

Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →

Quais riscos os FIC FIDCs carregam

Os FIC FIDCs carregam risco de crédito, de estrutura, de liquidez e de concentração. O investidor não está apenas comprando um “fundo de renda fixa”, mas uma engenharia de recebíveis com regras próprias de elegibilidade, cobrança e subordinação.

O ponto central é que a rentabilidade depende da performance dos devedores finais e da capacidade de a estrutura absorver perdas. Quando a inadimplência sobe ou a originação perde qualidade, o retorno pode cair rapidamente, principalmente em cotas mais expostas.

Inadimplência e perda esperada

A inadimplência é o risco mais intuitivo, mas não o único. Em FIDCs, a carteira pode ter mecanismos de proteção, como sobrecolateralização, subordinação e fundo de reserva. Ainda assim, se os créditos inadimplentes superarem a proteção, o patrimônio do fundo é afetado.

Na prática, o investidor deve olhar a régua de cobrança, o histórico da originadora, a qualidade dos sacados e a taxa de perda líquida. Um FIDC com mais de um cedente relevante e boa pulverização tende a ser menos vulnerável do que uma estrutura dependente de poucos devedores.

Concentração e risco de originador

Concentração é um dos riscos menos percebidos pelo investidor pessoa física. Um fundo pode parecer diversificado, mas estar excessivamente exposto a uma única empresa, setor, praça geográfica ou tipo de recebível.

Se a origem dos créditos depende de uma única plataforma, fintech, varejista ou parceiro comercial, a deterioração operacional dessa ponta pode contaminar toda a carteira. Por isso, a análise deve incluir concentração por cedente, sacado, setor e prazo médio dos recebíveis.

Liquidez e marcação a mercado

Liquidez baixa não é defeito em si, mas exige alinhamento com o objetivo do investidor. Em FIC FIDCs, o resgate pode depender da liquidação dos ativos da carteira ou de janelas específicas previstas no regulamento.

Além disso, a marcação dos ativos pode afetar a cota em momentos de estresse. Se o mercado reprecificar o risco de crédito, o fundo pode apresentar oscilações, mesmo sem evento de inadimplência efetiva. Isso é mais comum em carteiras com ativos menos líquidos ou estruturas mais alavancadas.

Taxa de administração e custo total

A taxa de administração é outro fator decisivo. Em fundos de crédito estruturado, o custo pode consumir boa parte do spread capturado, principalmente quando a carteira entrega retorno moderado e não extraordinário.

É importante olhar o custo total, incluindo taxa de administração, taxa de performance, despesas operacionais e eventuais custos indiretos de estrutura. Um fundo com boa tese, mas com custo excessivo, pode ficar menos competitivo do que um CDB bem precificado ou um fundo DI eficiente.

Como analisar um FIC FIDC antes de investir

A análise de um FIC FIDC deve começar pelo regulamento, pela política de investimento e pela qualidade da carteira subjacente. O investidor precisa entender o que o fundo compra, como compra, quem origina os créditos e quais proteções existem para o cotista.

Esse tipo de análise é compatível com o arcabouço regulatório da Comissão de Valores Mobiliários (CVM) e com a estrutura de supervisão do mercado, além de dialogar com a atuação do Banco Central do Brasil em temas de crédito, sistema financeiro e estabilidade.

Checklist prático de diligência

Antes de alocar, vale checar os seguintes pontos:

- Carteira: tipo de recebível, diversificação, prazo médio e concentração.

- Originação: quem cede os créditos e qual a qualidade histórica da operação.

- Inadimplência: taxa de atraso, perda líquida e política de cobrança.

- Subordinação: quanto de proteção existe para as cotas mais seniores.

- Liquidez: prazo de resgate, carência e janelas de amortização.

- Custo: taxa de administração, performance e despesas.

- Governança: administrador, gestor, custodiante e auditoria.

O que dizem as normas e a supervisão

FIDCs e fundos em geral operam sob regras da CVM e da autorregulação da indústria, com referências relevantes em documentos da ANBIMA sobre regulação e boas práticas. Em estruturas ligadas a recebíveis, o investidor também deve observar a documentação da oferta, o regulamento do fundo e o material técnico do administrador.

Quando a carteira envolve operações com lastro em crédito comercial, é útil entender o encadeamento entre cedente, sacado, garantias, prazo contratual e eventuais instrumentos correlatos, como cessão de direitos creditórios, notas comerciais, duplicatas escriturais e contratos de financiamento. Em operações ligadas ao comércio exterior, a lógica pode dialogar com ACC, PTAX e normas do Bacen, embora isso não seja regra para todos os FIDCs.

Exemplos práticos de alocação em renda fixa

FIC FIDCs fazem mais sentido como parte de uma carteira diversificada do que como aposta concentrada. Para o investidor pessoa física, o uso mais racional costuma ser complementar a renda fixa tradicional com uma fatia menor de crédito estruturado.

Na nossa mesa de câmbio e crédito estruturado, vemos um padrão recorrente: clientes exportadores e empresários com caixa recorrente costumam separar uma parcela para liquidez diária e outra para produtos de maior prêmio, desde que o prazo e o risco estejam claros. Em um caso anonimizado, uma empresa com fluxo previsível de recebíveis preferiu manter 70% em instrumentos líquidos e 30% em crédito estruturado, para não comprometer o capital de giro.

Exemplo 1: perfil conservador

Um investidor conservador pode priorizar CDBs com liquidez, fundos DI e LCI/LCA, deixando FIC FIDC apenas como parcela tática e pequena, se aceitar menor liquidez.

- 50% em fundo DI ou caixa de alta liquidez.

- 30% em CDB com cobertura do FGC, respeitando o limite aplicável.

- 20% em LCI/LCA ou crédito privado de baixa volatilidade.

Nesse desenho, o FIC FIDC não é o núcleo da carteira, mas um satélite para buscar prêmio adicional com risco controlado.

Exemplo 2: perfil moderado

Um perfil moderado pode aceitar mais oscilação e menor liquidez em troca de um retorno potencial maior, desde que haja diversificação entre emissores e estratégias.

- 35% em fundos DI e caixa.

- 25% em CDBs e LCI/LCA.

- 20% em fundo de crédito privado high grade.

- 20% em FIC FIDC diversificado, com leitura detalhada da carteira.

Essa composição busca equilibrar previsibilidade e prêmio de crédito, reduzindo a dependência de um único motor de retorno.

Exemplo 3: carteira com foco em crédito estruturado

Investidores mais sofisticados podem usar FIC FIDCs como componente relevante, mas ainda assim devem evitar concentração em um único gestor, originador ou segmento.

- 40% em liquidez e pós-fixados de alta segurança.

- 30% em crédito privado tradicional.

- 20% em FIC FIDCs com estruturas distintas.

- 10% em alternativos de crédito ou estratégias oportunísticas.

Mesmo nesse caso, o objetivo é capturar prêmio sem transformar a carteira em uma aposta única na qualidade de um conjunto de recebíveis.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Vale a pena buscar os maiores retornos da renda fixa?

FIC FIDCs podem liderar retornos em renda fixa porque acessam o pedaço mais bem remunerado do mercado de crédito: o risco estruturado. Mas isso só faz sentido quando o investidor entende que retorno maior vem acompanhado de menos liquidez, mais complexidade e maior necessidade de diligência.

O melhor uso do produto é como complemento de carteira, e não como substituto de toda a renda fixa. Para objetivos de curto prazo, CDBs líquidos e fundos DI continuam mais adequados. Para buscar prêmio, os FIC FIDCs podem ser interessantes, desde que a análise da carteira, da governança e do custo seja rigorosa.

Conclusão prática: se o seu foco é preservar capital com previsibilidade, a comparação deve começar em fundos DI, CDBs e LCI/LCA. Se o objetivo é capturar spread de crédito com consciência do risco, FIC FIDCs podem ocupar uma parcela controlada da carteira.

Para aprofundar a leitura, consulte também as páginas oficiais do Banco Central sobre taxas de juros, da CVM sobre fundos de investimento e da ANBIMA sobre fundos e índices do mercado.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0