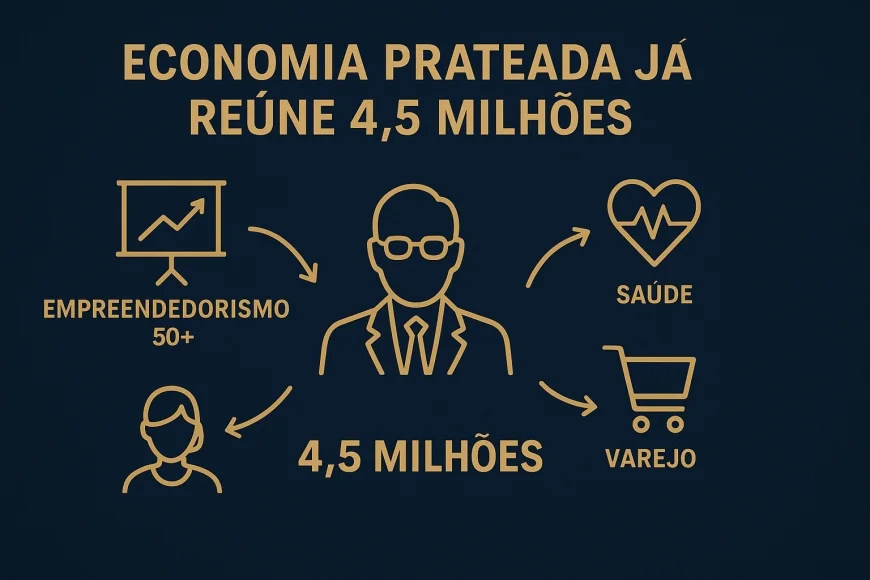

Economia prateada já reúne 4,5 milhões

A economia prateada no Brasil reúne 4,5 milhões de empreendedores, impulsionando negócios em saúde, tecnologia assistiva, educação e varejo adaptado.

Atualizado em abril/2026. O Brasil já tem 4,5 milhões de empreendedores na economia prateada, e esse dado vai além da demografia: ele mostra uma mudança estrutural em consumo, trabalho e negócios. O envelhecimento da população está abrindo espaço para empresas de saúde, tecnologia assistiva, serviços financeiros, educação continuada e varejo adaptado.

Na prática, a chamada economia prateada reúne pessoas maduras como consumidores, profissionais e donos de negócio. Isso inclui desde quem formaliza um pequeno comércio até quem cria soluções para longevidade, mobilidade, bem-estar e autonomia financeira.

Quem são os empreendedores da economia prateada?

Os empreendedores da economia prateada são, em geral, brasileiros acima de 50 anos que seguem ativos no mercado por necessidade, oportunidade ou propósito. O grupo mistura trabalhadores por conta própria, microempreendedores individuais e donos de pequenos negócios em setores de serviços, comércio e cuidado pessoal.

Esse perfil tende a ser mais experiente, com rede de relacionamento consolidada e conhecimento prático do mercado local. Ao mesmo tempo, enfrenta desafios de digitalização, acesso a crédito e atualização tecnológica, o que torna o ambiente de negócios mais seletivo.

Faixa etária, renda e formalização

Os dados públicos mais usados para entender esse grupo vêm de bases como IBGE, Sebrae e estudos de mercado sobre longevidade. Em linhas gerais, a participação de pessoas com 50 anos ou mais na força de trabalho é relevante e cresce à medida que a população envelhece. Em muitos recortes, a maior parte dos empreendedores maduros está entre 50 e 64 anos, com presença crescente acima dos 65 anos.

Na formalização, o MEI segue como porta de entrada importante para negócios de baixa escala, enquanto parte relevante atua como autônomo ou informal. A renda é heterogênea: há desde aposentados que complementam a renda com prestação de serviços até empresários com negócios estruturados em saúde, alimentação, educação e consultoria.

Observacao GX: em nossa leitura de mercado, negócios voltados à longevidade tendem a ganhar tração quando combinam ticket recorrente, baixa dependência de moda e alta frequência de uso. Como regra prática, se o cliente acima de 60 anos precisa do serviço mais de uma vez por mês, a chance de retenção sobe de forma relevante.

Setores em que esses empreendedores atuam

Os setores mais comuns são os que aproveitam experiência acumulada e relacionamento local. Entre eles estão alimentação, varejo de bairro, serviços de saúde, cuidados domiciliares, educação, turismo, beleza, manutenção e consultoria.

- Saúde e bem-estar: clínicas, fisioterapia, cuidadores, nutrição, farmácias e equipamentos de apoio.

- Serviços: contabilidade, reparos, assistência técnica, educação e treinamento.

- Varejo: moda confortável, calçados, produtos ortopédicos, higiene e conveniência.

- Tecnologia: aplicativos de telemedicina, monitoramento remoto, acessibilidade digital e fintechs.

- Economia local: franquias, pequenos mercados, alimentação e serviços personalizados.

Por que o envelhecimento cria oportunidades de mercado?

O envelhecimento da população amplia a demanda por produtos e serviços pensados para autonomia, prevenção e conveniência. Isso transforma a economia prateada em um mercado de consumo recorrente, com potencial em saúde, tecnologia assistiva, moradia adaptada e varejo especializado.

O ponto central é simples: pessoas mais velhas vivem mais, consomem por mais tempo e passam a demandar soluções específicas. Isso cria um ciclo econômico que envolve famílias, empresas, governo e sistema financeiro.

Consumo, saúde e serviços recorrentes

O consumo da população 50+ tende a ser menos impulsivo e mais orientado a confiança, qualidade e atendimento. Isso favorece empresas que entregam experiência estável, suporte humano e pós-venda eficiente.

Na saúde, o potencial é ainda maior. O aumento de doenças crônicas, a necessidade de acompanhamento contínuo e a busca por prevenção sustentam negócios em telemedicina, planos de cuidado, exames, reabilitação e dispositivos de monitoramento.

Na prática, o envelhecimento impulsiona modelos com receita previsível, como assinaturas, mensalidades e pacotes de acompanhamento. Isso interessa ao mercado porque melhora a visibilidade de caixa e reduz volatilidade operacional.

Tecnologia assistiva e inclusão digital

Tecnologia assistiva não é nicho pequeno: é um mercado com demanda crescente por soluções que simplificam a vida cotidiana. Interfaces mais intuitivas, leitura de tela, atendimento por voz, alarmes inteligentes e sensores domésticos já fazem parte desse universo.

Empresas que traduzem complexidade em usabilidade ganham vantagem competitiva. Isso vale para bancos, varejistas, healthtechs e plataformas de serviços.

O desafio é que o público 60+ não aceita tecnologia pela tecnologia. A adoção depende de confiança, suporte e valor claro. Ou seja, produto bom para esse público precisa ser simples, seguro e útil desde o primeiro uso.

Varejo adaptado e experiência de compra

O varejo voltado à longevidade cresce quando considera ergonomia, acessibilidade e conveniência. Lojas com atendimento presencial qualificado, canais digitais simples e entrega rápida têm mais chance de capturar esse consumidor.

Isso vale para farmácias, supermercados, moda, calçados, produtos ortopédicos e itens de uso doméstico. O consumidor maduro costuma valorizar previsibilidade, confiança e facilidade de troca, o que favorece operações com boa governança e atendimento consistente.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Como a economia prateada afeta emprego e empreendedorismo?

A economia prateada altera o mercado de trabalho porque mantém parte relevante da população economicamente ativa por mais tempo. Isso aumenta a oferta de experiência e reduz a velocidade de saída definitiva do mercado, ao mesmo tempo em que cria novas ocupações ligadas à longevidade.

Para as empresas, o efeito é duplo: há mais profissionais maduros disponíveis e, ao mesmo tempo, mais clientes com necessidades específicas. Isso muda contratação, treinamento, desenho de produtos e estratégia comercial.

Trabalho maduro e transição de carreira

Muitos empreendedores 50+ entram no negócio próprio após demissão, aposentadoria parcial ou vontade de complementar a renda. Outros usam décadas de experiência para abrir consultorias, franquias ou operações de nicho.

Esse movimento é relevante porque o empreendedor maduro costuma ter menor apetite para crescimento acelerado e maior foco em estabilidade. Por isso, negócios com operação enxuta, margens controladas e fluxo de caixa claro tendem a se encaixar melhor nesse perfil.

Produtividade, digitalização e capacitação

O maior obstáculo para esse grupo é produtividade. Em muitos casos, a operação ainda depende de processos manuais, pouca automação e baixa presença digital. Isso limita escala e reduz a capacidade de competir com players mais capitalizados.

Capacitação em gestão, marketing digital, meios de pagamento e análise de custos é decisiva. Sem isso, o negócio fica vulnerável a margens apertadas e inadimplência.

Na nossa mesa de câmbio, vemos um padrão parecido em empresas maduras que exportam ou importam insumos para saúde e varejo: quando o processo é bem documentado e o fluxo financeiro é previsível, a empresa atravessa melhor ciclos de juros e volatilidade cambial.

Onde estão as melhores oportunidades para empresas e investidores?

As melhores oportunidades estão em negócios que resolvem problemas recorrentes da população envelhecida com escala, confiança e eficiência operacional. O mercado é grande, mas a execução precisa ser precisa porque o público valoriza serviço e não apenas preço.

Empresas que entendem essa lógica conseguem construir receita recorrente e relacionamento de longo prazo. Isso vale tanto para startups quanto para negócios tradicionais em fase de adaptação.

Modelos de negócio com maior aderência

- Assinatura de saúde: monitoramento remoto, acompanhamento nutricional e teleatendimento.

- Home care e cuidados: serviços domiciliares com recorrência e alta necessidade de confiança.

- Varejo especializado: produtos ortopédicos, calçados confortáveis, mobilidade e bem-estar.

- Fintechs e bancos digitais acessíveis: interface simplificada, suporte humano e prevenção a fraudes.

- Educação continuada: cursos de requalificação, letramento digital e capacitação para empreender.

Esses modelos funcionam melhor quando combinam aquisição eficiente de clientes, retenção e operação padronizada. A economia prateada premia consistência mais do que agressividade comercial.

Comparativo entre oportunidade e desafio

O tamanho da oportunidade é evidente, mas o risco também. O mercado é fragmentado, o atendimento precisa ser mais cuidadoso e o ciclo de decisão do consumidor tende a ser mais longo.

Do lado financeiro, o desafio é acessar capital com custo compatível. Pequenos negócios voltados à longevidade muitas vezes têm menos garantias, histórico curto ou baixa formalização, o que encarece crédito e limita expansão.

Por outro lado, empresas com receita recorrente e base fiel podem se tornar candidatas naturais a funding estruturado, antecipação de recebíveis e linhas de capital de giro. Para isso, governança e transparência são essenciais.

Regra prática para avaliar o potencial

Uma regra útil é observar três variáveis ao mesmo tempo: frequência de compra, ticket médio e custo de atendimento. Se o produto ou serviço é usado com regularidade, tem margem suficiente e pode ser entregue com suporte simples, o modelo tende a ser mais resiliente.

Em termos práticos, negócios da economia prateada funcionam melhor quando o CAC é diluído ao longo do tempo e o LTV cresce com confiança. Isso é especialmente relevante em saúde, serviços financeiros e soluções assistivas.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Qual o papel do sistema financeiro nessa transformação?

O sistema financeiro é peça central para escalar a economia prateada, porque essa tendência exige crédito, meios de pagamento, seguros, previdência complementar e soluções de gestão de caixa. Sem financiamento, muitos negócios ficam presos ao porte micro e não conseguem ganhar produtividade.

Instituições como Banco Central do Brasil, CVM, B3 e Anbima influenciam o ambiente de confiança, transparência e acesso ao mercado de capitais. Já regras como as do CMN e normas do Bacen afetam custo de funding, concessão de crédito e estruturação de operações.

Crédito, capital de giro e financiamento

Para empresas que atendem o público 50+, o capital de giro é decisivo porque o giro de estoque e a sazonalidade podem pressionar caixa. Linhas bancárias, antecipação de recebíveis e estruturas com garantia ajudam a sustentar crescimento, mas exigem disciplina financeira.

Em negócios com componente exportador ou importador, a gestão cambial também importa. Instrumentos como ACC, ACE e contratos de câmbio seguem regras do Bacen e se conectam a prazos contratuais, documentação comercial e exposição ao dólar ou outras moedas.

Isso se torna relevante porque parte da cadeia da economia prateada depende de equipamentos médicos, insumos, tecnologia assistiva e componentes importados. Quando o câmbio oscila, o repasse de custo pode afetar margem e preço final.

Mercado de capitais e consolidação

À medida que o setor amadurece, surgem oportunidades de consolidação em healthtechs, redes de cuidado, laboratórios, varejo especializado e plataformas de serviços. Nessa etapa, governança e conformidade regulatória passam a valer tanto quanto a tese de crescimento.

Para investidores e empresas, isso significa olhar não só para demanda, mas para unit economics, retenção, custo de aquisição e capacidade de execução. A economia prateada é uma tese de longo prazo, mas não tolera operação desorganizada.

Fontes de referência: o desenho demográfico e a participação econômica podem ser acompanhados em bases do Banco Central do Brasil, enquanto o ambiente de mercado e proteção ao investidor é monitorado pela CVM. Para o ecossistema de capitais e financiamento, vale consultar também a Anbima e a B3.

Em síntese, a economia prateada não é uma tendência passageira. Ela combina demografia, renda, experiência e necessidade real, criando espaço para empresas que saibam unir atendimento humano, tecnologia simples e disciplina financeira.

Para quem empreende ou investe, o recado é claro: o envelhecimento da população vai reprecificar setores inteiros. Saúde, serviços, tecnologia assistiva e varejo adaptado tendem a capturar valor, enquanto negócios sem escala, sem digitalização e sem acesso a capital podem perder competitividade.

Se a sua empresa atua nesse ecossistema, o próximo passo é medir recorrência, margem e capacidade de financiamento com mais rigor. É aí que a tese deixa de ser demográfica e passa a ser estratégica.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0