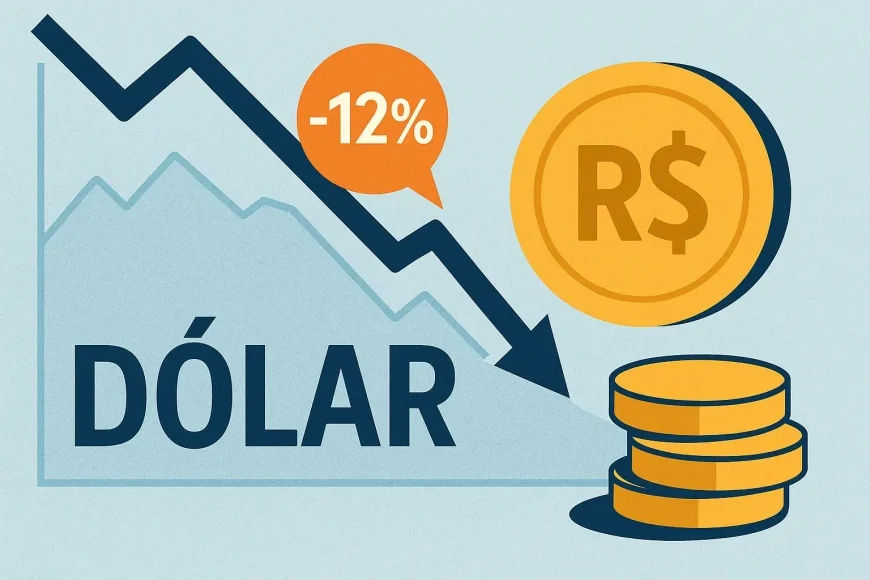

Dólar recua 12 % em 2025: causas e cenários para o 2º semestre

Entenda as razões da queda de 12% do dólar frente ao real em 2025 e os possíveis cenários para o segundo semestre com análises da GX Capital.

Dólar cai 12 % frente ao real no 1º semestre de 2025: por que aconteceu e o que esperar dos próximos seis meses

Tempo de leitura: 11 min Atualizado em: 11 jul 2025

Entre 2 de janeiro e 30 de junho de 2025, a cotação de fechamento do USD/BRL desceu de R$ 6,37 para R$ 5,60, acumulando queda de aproximadamente 12 %. No mesmo período, o Índice Dólar (DXY) recuou 4 % e grande parte das moedas emergentes se valorizou, mas o real foi o destaque global — apenas o peso colombiano (+14 %) superou a divisa brasileira.

O diferencial de juros nominal Brasil–EUA ficou acima de **950 pontos-base** por todo o semestre. Fundos macro globais aproveitaram o “carrego” para comprar real via NDF, atraindo em janeiro– junho cerca de US$ 28 bi em fluxos financeiros.

A balança comercial brasileira somou **US$ 48,7 bi** no 1º semestre, graças a preços firmes de soja, minério e petróleo. O aumento da oferta de dólares de exportadores sustentou o movimento.

Depois que o Fed sinalizou a possibilidade de dois cortes de 25 p.b. até dezembro, o mercado passou a descontar dólar mais fraco no mundo, embora tarifas de 25 % anunciadas por Trump contra Japão/Coreia tenham trazido ruído.

Reservas em **US$ 334 bi** oferecem colchão de liquidez e aumentam a confiança no real, sobretudo em momentos de turbulência geopolítica.

Fundos passivos e ativos adicionaram **R$ 37 bi** em ações brasileiras, atraídos pelo “Brazil carry + growth” (commodities, tech late adopters e infraestrutura verde).

A disputa sobre o IOF e a meta de superávit continua no STF. Se o governo não apresentar corte de gastos crível, o prêmio de risco soberano pode pressionar o câmbio de volta a **R$ 5,90–6,00**.

Novas tarifas de 25 % contra Japão e Coreia aumentarão a demanda global por dólar; caso haja retaliações, o real e outros emergentes podem perder até 5 %–7 %.

Se o CPI dos EUA surpreender para cima e o Fed atrasar cortes, o greenback pode se recuperar, levando o USD/BRL a R$ 5,80.

Entre agosto e setembro vencem remessas de lucros de multinacionais; historicamente, isso adiciona **US$ 6 bi–8 bi** de demanda por dólar.

Para chegar a R$ 5,00, precisaríamos de corte de Selic só em 2027, continuidade do superávit comercial > US$ 10 bi/mês e alívio fiscal — cenário de probabilidade 20 %.

Para viagens em 2025, aproveite patamares abaixo de R$ 5,60 e use escalonamento (50 % agora, 50 % mais perto da data). Para reserva em moeda forte, mantenha dollar-cost averaging.

Beneficia inflação e importadores; prejudica exportadores e arrecadação de royalties (petróleo, mineração). O ideal é real “um pouco mais forte” que 2024, mas não excessivamente apreciado.

A valorização de 12 % do real em 2025 foi produto de juros altos, fluxo comercial robusto e expectativa de afrouxamento global de política monetária. Esses ventos favoráveis podem perder força no segundo semestre — especialmente se o impasse fiscal persistir e a guerra tarifária escalar. Empresas e investidores devem permanecer vigilantes, diversificar fontes de dólares e usar instrumentos de hedge de forma inteligente.

1. O que aconteceu com o dólar no 1º semestre?

2. Por que o dólar cedeu 12 % frente ao real?

2.1 Carry trade com Selic a 15 %

2.2 Superávit comercial recorde

2.3 Perspectiva de corte de juros nos EUA

2.4 Reserva internacional robusta

2.5 Fluxos para B3

3. Como a queda do dólar mexe com a economia doméstica

4. Riscos e catalisadores para julho–dezembro

4.1 Fiscal doméstico

4.2 Guerra tarifária nos EUA

4.3 Fed e inflação norte-americana

4.4 Fluxo de dividendos

5. Perguntas frequentes sobre dólar e real (SEO)

5.1 O dólar pode cair para R$ 5,00 em 2025?

5.2 Vale comprar dólar agora ou esperar?

5.3 A queda do dólar é boa ou ruim para o Brasil?

6. Estratégias recomendadas pela GX Capital

7. Conclusão: dólar barato é viagem sem volta?

Qual é a Sua Reação?

Like

1

Like

1

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

1

Uau

1