Por que os juros seguem altos no Brasil?

Entenda por que a Selic permanece pressionada no Brasil, como o Banco Central decide a taxa básica e o impacto sobre crédito, inflação, câmbio e renda fixa.

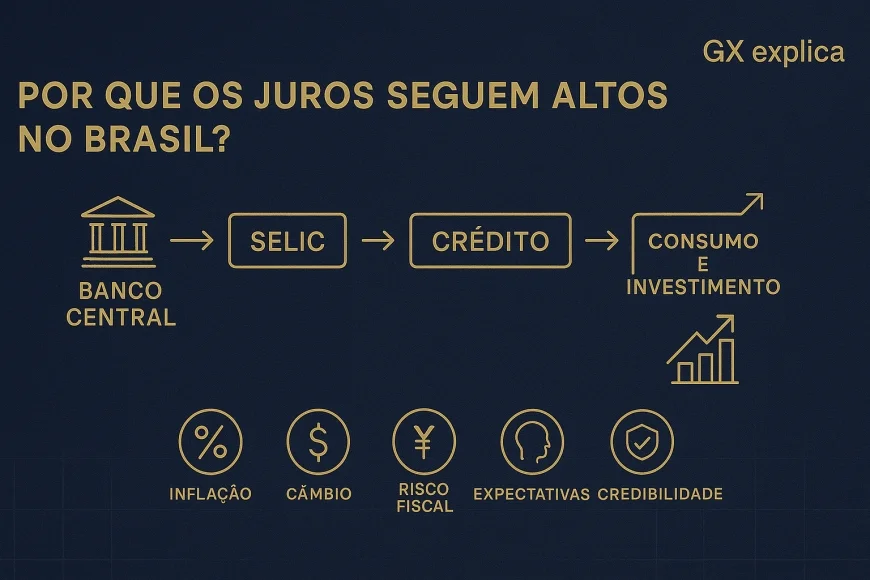

Os juros altos no Brasil costumam gerar uma dúvida recorrente: se a inflação já caiu em vários momentos, por que a Selic continua elevada ou demora tanto para recuar? A resposta está em um conjunto de fatores que vão além do preço dos alimentos ou da gasolina. O Banco Central olha para a inflação atual, mas também para o que o mercado espera para os próximos meses, para o risco fiscal do país, para o comportamento do câmbio e para a credibilidade da política monetária. Tudo isso pesa na decisão sobre a taxa básica de juros.

Na prática, juros altos são uma forma de conter a demanda, segurar a inflação e ancorar expectativas. O problema é que esse remédio tem custo: encarece o crédito, reduz o apetite por investimento e afeta o ritmo da atividade econômica. Por isso, entender por que os juros persistem no Brasil ajuda a interpretar não só a decisão do Banco Central, mas também o cenário de empréstimos, financiamentos, capital de giro e renda fixa.

Como o Banco Central define a Selic

A Selic é a taxa básica de juros da economia brasileira. Ela serve como referência para diversas operações financeiras e influencia praticamente todo o mercado de crédito. Quando o Banco Central sobe a Selic, a ideia é tornar o dinheiro mais caro, desestimular o consumo e o crédito e, assim, reduzir a pressão sobre os preços. Quando baixa a Selic, o objetivo é estimular a atividade econômica, facilitando empréstimos e investimentos.

A decisão é tomada pelo Comitê de Política Monetária, o Copom, que se reúne periodicamente para avaliar o cenário econômico. O Banco Central não decide a taxa olhando apenas para a inflação passada. Ele tenta antecipar o que pode acontecer com os preços nos próximos trimestres, porque a política monetária atua com defasagem. Ou seja, o efeito de uma alta de juros não aparece imediatamente.

Em termos simples, o Banco Central faz uma conta de equilíbrio:

- Se a inflação está acima da meta ou tende a subir, a tendência é manter ou elevar a Selic.

- Se a inflação está sob controle e as expectativas estão bem ancoradas, há espaço para cortar juros.

- Se há risco fiscal, pressão cambial ou desconfiança sobre a trajetória futura dos preços, o BC tende a agir com mais cautela.

Esse mecanismo existe para preservar o poder de compra da moeda. Mas, em economias com histórico de inflação mais sensível, como a brasileira, a autoridade monetária costuma ser mais conservadora. Isso ajuda a explicar por que os juros podem permanecer altos mesmo quando a inflação corrente parece comportada.

Inflação, expectativas e juros altos no Brasil

Um dos principais motivos para a Selic ficar pressionada é a inflação, mas não apenas a inflação medida hoje. O Banco Central observa principalmente as expectativas de inflação. Se empresas, famílias e investidores passam a acreditar que os preços vão subir mais à frente, eles ajustam seus contratos, reajustes e decisões de consumo agora. Esse comportamento, por si só, pode alimentar uma nova alta de preços.

Por isso, a política monetária trabalha com a ideia de credibilidade. Quando o BC mostra firmeza e o mercado confia que ele vai cumprir a meta, as expectativas tendem a se manter sob controle. Quando essa confiança enfraquece, a taxa de juros precisa ficar mais alta por mais tempo para produzir o mesmo efeito.

Na prática, o cenário inflacionário atual importa em três frentes:

- Inflação corrente: mostra se os preços estão acelerando ou desacelerando no curto prazo.

- Inflação de serviços: costuma ser mais resistente e depende muito do mercado de trabalho e da demanda.

- Expectativas para os próximos 12 a 24 meses: são decisivas para o Banco Central calibrar a Selic.

Se a inflação de serviços segue pressionada, o BC pode entender que o processo de desinflação ainda não está completo. Se os núcleos de inflação, que excluem itens muito voláteis, continuam acima do desejado, a leitura também fica mais cautelosa. É por isso que, mesmo com alguns alívios pontuais nos índices de preços, os juros podem continuar elevados.

Outro ponto importante é que a inflação não reage só à taxa de juros. Ela também é afetada por câmbio, combustíveis, alimentos, energia, atividade econômica e choques externos. Em um país aberto ao comércio e sensível ao dólar, qualquer desvalorização cambial pode pressionar preços de bens importados, insumos e commodities, exigindo uma postura mais dura do Banco Central.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Risco fiscal, câmbio e credibilidade da política monetária

Juros altos no Brasil também têm relação direta com o risco fiscal. Quando investidores percebem que as contas públicas podem piorar, a percepção de risco aumenta. Isso afeta a curva de juros, eleva o custo de financiamento do governo e contamina o restante do mercado. Em outras palavras, mesmo que a inflação esteja sob controle no curto prazo, dúvidas sobre a sustentabilidade fiscal podem fazer os juros longos subirem.

O risco fiscal importa porque ele influencia a expectativa sobre inflação futura e sobre a própria capacidade do governo de estabilizar a dívida. Se o mercado teme mais gasto sem compensação, maior endividamento ou dificuldades para cumprir metas fiscais, cresce a chance de o câmbio se depreciar e de a inflação voltar a acelerar. Nesse ambiente, o Banco Central tende a manter a Selic mais alta para evitar que a desancoragem das expectativas se torne maior.

O câmbio é outro canal central. Quando o real perde valor frente ao dólar, vários preços internos podem subir. Isso afeta desde combustíveis até insumos industriais, eletrônicos e medicamentos. A desvalorização também piora as expectativas de inflação, especialmente se ocorrer em um momento de incerteza fiscal ou global. Por isso, um câmbio mais volátil costuma deixar a política monetária mais cautelosa.

Já a credibilidade da política monetária funciona como um multiplicador. Se o mercado acredita que o Banco Central vai agir de forma consistente, o efeito de cada ajuste na Selic tende a ser mais eficiente. Se a credibilidade é questionada, a autoridade monetária pode precisar manter juros mais altos por mais tempo para convencer a economia de que a inflação vai convergir para a meta.

Em resumo, os juros ficam altos não apenas porque a inflação existe, mas porque o ambiente ao redor da inflação pode ser incerto. Quando há dúvidas sobre fiscal, câmbio e expectativas, o custo de errar aumenta. O BC prefere agir com mais prudência do que correr o risco de reduzir os juros cedo demais e perder o controle do processo inflacionário.

Como a Selic afeta crédito, capital de giro e investimento

Para empresas e consumidores, a Selic alta aparece de forma bastante concreta. O primeiro impacto é no custo do crédito. Bancos e instituições financeiras usam a taxa básica como referência para precificar empréstimos, financiamentos e linhas de curto prazo. Quando a Selic sobe ou permanece em patamar elevado, o spread e os juros finais ao cliente também tendem a ficar mais caros.

Isso afeta diretamente o dia a dia das empresas, especialmente as que dependem de capital de giro. Se uma companhia precisa financiar estoque, pagar fornecedores ou cobrir o intervalo entre a venda e o recebimento, o custo dessa operação aumenta. Em setores com margens apertadas, isso pode reduzir a rentabilidade e atrasar planos de expansão.

Exemplos práticos ajudam a entender o efeito:

- Capital de giro: uma indústria que toma crédito para comprar matéria-prima paga mais caro para manter a operação funcionando.

- Financiamento de máquinas: um projeto de modernização fica menos atraente quando a parcela mensal sobe.

- Crédito para varejo: lojas e redes que dependem de parcelamento podem ver a demanda cair porque o consumidor fica mais cauteloso.

- Empréstimo empresarial: linhas de curto prazo para fluxo de caixa ficam mais pesadas, pressionando o caixa da empresa.

Além do custo direto, juros altos também afetam a decisão de investimento. Quando a taxa livre de risco sobe, o retorno exigido para novos projetos aumenta. Muitas empresas passam a adiar expansões, revisar o ritmo de contratação ou postergar aquisições. Isso ajuda a conter a inflação, mas também reduz a velocidade da atividade econômica.

Para famílias, o efeito aparece no financiamento imobiliário, no crédito pessoal e no cartão de crédito. Mesmo quando a taxa contratada não é diretamente igual à Selic, ela se move na mesma direção. Assim, o consumo financiado fica mais caro e a decisão de tomar dívida exige mais cautela.

Mercado de juros, atividade econômica e cenário atual

O mercado de juros no Brasil antecipa o que os investidores acreditam que o Banco Central fará à frente. Por isso, a curva de juros futuros costuma reagir antes das decisões do Copom. Se o mercado enxerga inflação persistente, risco fiscal maior ou câmbio pressionado, os juros longos sobem. Se o cenário melhora, a curva pode cair mesmo antes de um corte oficial da Selic.

Esse comportamento mostra que a política monetária não depende apenas da taxa atual. O que importa é a trajetória esperada. Em períodos de incerteza, a curva abre e as condições financeiras ficam mais apertadas. Em períodos de confiança, a curva fecha e o custo do dinheiro tende a aliviar.

No cenário econômico, a atividade também entra na conta. Se o crescimento está fraco, o Banco Central ganha espaço para reduzir juros, desde que a inflação permita. Mas se a economia ainda mostra resiliência, com mercado de trabalho firme e serviços pressionados, o espaço para cortes fica menor. Em outras palavras, o BC precisa equilibrar dois riscos: segurar a inflação ou esfriar demais a atividade.

Hoje, a leitura do mercado costuma combinar três perguntas:

- A inflação está convergindo de forma sustentável para a meta?

- As expectativas estão ancoradas ou voltaram a piorar?

- O ambiente fiscal e cambial permite flexibilização monetária sem novo repique de preços?

Se a resposta para essas perguntas é incerta, os juros tendem a permanecer altos por mais tempo. Isso não significa necessariamente que a política esteja “errada”; muitas vezes significa apenas que o Banco Central prefere preservar a credibilidade e evitar um ciclo de cortes prematuro.

Esquema simples da transmissão da política monetária

Para visualizar como a Selic age sobre a economia, vale pensar no seguinte encadeamento:

- Banco Central altera a Selic → muda o custo do dinheiro na economia.

- Bancos ajustam taxas de empréstimos e financiamentos → crédito fica mais caro ou mais barato.

- Empresas e famílias mudam decisões → consomem, investem ou endividam-se menos quando os juros sobem.

- A demanda da economia desacelera → a pressão sobre preços diminui com o tempo.

- A inflação tende a convergir → se o processo funcionar, o BC pode reduzir os juros depois.

Esse processo não é instantâneo. Em geral, a política monetária leva vários meses para mostrar efeito completo. Por isso, o Banco Central precisa olhar para frente e não apenas para o dado mais recente. Uma inflação momentaneamente baixa não garante corte imediato se as expectativas ainda estiverem desancoradas ou se o câmbio estiver instável.

Também é importante lembrar que juros altos não são um fim em si mesmos. Eles são uma ferramenta. O objetivo é preservar a estabilidade de preços para que a economia funcione com mais previsibilidade. Quando a inflação foge do controle, o custo social costuma ser maior do que o custo temporário de manter a Selic elevada.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Conclusão: por que os juros persistem e o que observar

Os juros altos no Brasil persistem porque a decisão sobre a Selic depende de um conjunto de variáveis que vão além da inflação do mês. O Banco Central observa expectativas, risco fiscal, câmbio, credibilidade e atividade econômica antes de mudar a taxa básica. Quando esses fatores seguem pressionados, a Selic tende a ficar alta por mais tempo.

Para quem acompanha o mercado financeiro, o ponto central é entender que a trajetória dos juros não depende só de um indicador isolado. Ela reflete a confiança do mercado na capacidade de o país manter inflação sob controle sem perder estabilidade fiscal e cambial. Quando essa combinação melhora, o custo do dinheiro pode cair. Quando piora, a cautela aumenta.

Se você quer acompanhar o impacto dos juros no seu negócio, nos seus investimentos ou na economia como um todo, vale observar três sinais: inflação de serviços, expectativas do mercado e evolução das contas públicas. Esses são, hoje, alguns dos principais vetores que ajudam a explicar por que a Selic continua pressionada.

Quer entender como a Selic afeta sua empresa, seus investimentos e o crédito no Brasil? Continue acompanhando a GX Explica para ver análises simples, diretas e úteis sobre economia e mercado.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0