Inflação sobe e Focus piora projeções

Inflação acima da meta e Focus mais cauteloso elevam a chance de juros altos por mais tempo, pressionando crédito, renda fixa e orçamento das empresas.

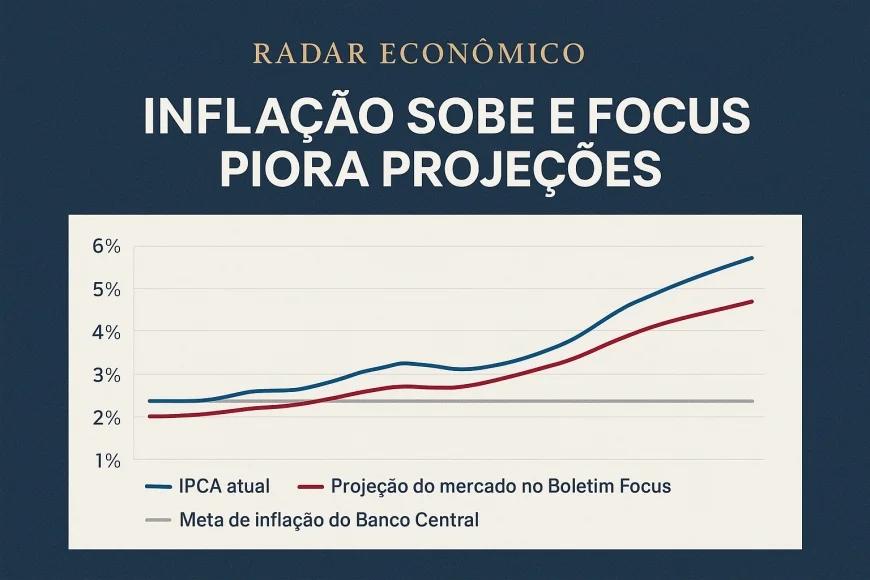

A piora das expectativas no Boletim Focus reforça um recado importante para o mercado: a inflação voltou a exigir mais atenção, e isso pode manter os juros elevados por mais tempo. Em um cenário em que o IPCA recente surpreende para cima, a leitura dos economistas é de que a política monetária precisa seguir restritiva até que a convergência para a meta fique mais clara.

Na prática, isso afeta o custo de capital, o preço do crédito, a atratividade da renda fixa e o planejamento financeiro de empresas de todos os portes. Quando a inflação sobe e as projeções pioram, o Banco Central tende a ganhar menos espaço para cortar juros, o que prolonga o impacto sobre consumo, investimento e capital de giro.

O que mudou no Focus e por que o mercado piorou as projeções

O Boletim Focus é uma das principais referências do mercado para acompanhar as expectativas de inflação, juros, câmbio e crescimento. Quando as projeções pioram, isso indica que os analistas passaram a ver um cenário mais desafiador para o controle de preços e, por consequência, para a trajetória da taxa Selic.

Na leitura mais recente, o mercado elevou a projeção para o IPCA de 2025, enquanto as estimativas para os anos seguintes também seguem acima do centro da meta. Em paralelo, a expectativa para a Selic permanece em patamar alto, sugerindo um ambiente de política monetária ainda contracionista. O recado é direto: a inflação não está totalmente ancorada, e o Banco Central pode ser obrigado a manter juros restritivos por mais tempo para evitar uma descompressão das expectativas.

Esse movimento normalmente acontece quando o mercado identifica fatores que dificultam a desaceleração da inflação, como:

- pressão em serviços e preços administrados;

- resiliência da atividade econômica e do mercado de trabalho;

- desvalorização cambial em momentos de maior aversão a risco;

- efeitos defasados da política fiscal e do crédito;

- choques pontuais em alimentos e energia.

Em um ambiente assim, o Focus deixa de ser apenas uma fotografia das expectativas e passa a ser um termômetro da confiança do mercado na capacidade de convergência da inflação à meta.

IPCA recente e o sinal para a inflação à frente

O IPCA mais recente mostrou uma inflação ainda resistente, acima do desejado para um regime de metas. Embora a leitura mensal possa variar por itens específicos, o ponto central é que a dinâmica de preços continua exigindo cautela. Quando a inflação corrente vem mais forte do que o esperado, o mercado revisa as projeções futuras porque entende que parte dessa pressão pode contaminar os meses seguintes.

Para o Banco Central, o IPCA recente importa por dois motivos. Primeiro, ele afeta a inflação acumulada em 12 meses, que é a referência mais observada pelo mercado e pelos agentes econômicos. Segundo, ele influencia as expectativas para os próximos trimestres, que são decisivas para a condução da Selic.

Se a inflação corrente permanece acima do centro da meta e as projeções do Focus sobem, a autoridade monetária tende a responder com mais firmeza. Isso significa manter juros altos, adiar cortes ou, em cenários mais adversos, até reavaliar a necessidade de aperto adicional. O objetivo é evitar que a alta de preços se perpetue e se transforme em um processo mais difícil de desinflacionar.

Hoje, a comparação com a meta é um dos pontos mais relevantes do debate. O sistema brasileiro trabalha com meta central de inflação e intervalo de tolerância. Quando o IPCA se afasta do centro e o mercado passa a projetar resultados persistentemente acima da meta, cresce a percepção de que a política monetária precisará continuar dura para recuperar credibilidade.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Juros altos por mais tempo: impacto no crédito e no custo de capital

Inflação mais alta e expectativas piores no Focus têm efeito direto sobre os juros futuros. Isso aparece primeiro na curva de juros e, depois, chega ao crédito para famílias e empresas. Em outras palavras, quando o mercado entende que a inflação vai demorar mais para convergir, o custo do dinheiro sobe ou demora mais para cair.

Para empresas, esse é um ponto central de planejamento. A taxa Selic influencia a precificação de empréstimos, financiamentos, debêntures, capital de giro e operações estruturadas. Mesmo companhias com boa saúde financeira sentem o impacto quando a taxa básica permanece elevada, porque o custo de rolagem da dívida fica maior e o retorno exigido pelos investidores também sobe.

Os principais efeitos práticos são:

- crédito mais caro: linhas bancárias e financiamentos ficam menos acessíveis;

- custo de capital maior: projetos precisam superar uma taxa de retorno mais alta para valer a pena;

- prazo de investimento mais longo: empresas adiam expansão ou modernização para preservar caixa;

- pressão sobre margens: companhias com repasse limitado de preços sofrem mais;

- maior seletividade dos bancos: risco de inadimplência e spreads mais altos reduzem a oferta de crédito.

Esse ambiente também afeta decisões de tesouraria. Em vez de financiar crescimento com dívida barata, muitas empresas passam a priorizar liquidez, reduzir alavancagem e reforçar hedge cambial e proteção contra volatilidade de custos.

Inflação, renda fixa e orçamento corporativo

Para o investidor, um cenário de inflação mais alta e juros por mais tempo muda a composição da carteira. A renda fixa tende a continuar atrativa, especialmente em papéis atrelados à Selic ou ao CDI. Já os títulos prefixados exigem mais atenção, porque carregam risco de marcação a mercado caso as expectativas de juros mudem ao longo do tempo.

Em linhas gerais, o ambiente atual favorece:

- títulos pós-fixados, que acompanham a taxa básica;

- papéis indexados à inflação, úteis para proteção de poder de compra;

- estratégias de duration mais conservadoras em prefixados;

- maior diversificação entre prazos e indexadores.

Do lado corporativo, a inflação mais persistente aperta o orçamento em várias frentes. O custo de insumos, energia, logística, folha e serviços tende a subir, e nem sempre a empresa consegue repassar tudo ao preço final. Se a receita cresce menos que as despesas financeiras e operacionais, a margem encolhe.

Por isso, a leitura da inflação precisa entrar no centro do planejamento financeiro. Empresas que monitoram o Focus, o IPCA e a trajetória da Selic com frequência conseguem antecipar cenários e ajustar decisões de preço, estoque, crédito e investimento.

Alguns pontos que merecem atenção no orçamento corporativo:

- revisão de contratos indexados à inflação;

- proteção contra alta de custos com renegociação de fornecedores;

- gestão mais rigorosa do capital de giro;

- avaliação do impacto de juros sobre novos projetos;

- análise de sensibilidade para diferentes cenários de Selic e IPCA.

O que a política monetária pode fazer daqui para frente

Com a inflação mais pressionada e o Focus piorando as projeções, o Banco Central ganha menos espaço para flexibilizar a política monetária. Isso não significa que a Selic ficará alta indefinidamente, mas indica que os cortes, se vierem, podem ser mais lentos e condicionados a sinais mais claros de desinflação.

O ponto central da decisão monetária é a credibilidade. Se o mercado passa a acreditar que a inflação ficará acima da meta por tempo demais, as expectativas se desancoram. Nesse caso, o Banco Central precisa atuar de forma mais firme para reverter a percepção de risco inflacionário. A consequência é um ciclo de juros mais longo e um ambiente financeiro mais restritivo.

Em um cenário de maior pressão inflacionária, a autoridade monetária costuma observar:

- a evolução do IPCA e dos núcleos de inflação;

- o comportamento das expectativas no Focus;

- o hiato do produto e a atividade econômica;

- o mercado de trabalho e a inflação de serviços;

- a dinâmica do câmbio e os choques externos.

Se esses vetores não ajudarem, a política monetária segue contracionista por mais tempo. Isso é especialmente relevante para setores mais sensíveis a juros, como construção civil, varejo, bens duráveis e pequenas empresas dependentes de crédito bancário.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Leitura estratégica para empresas e investidores

O ambiente atual pede disciplina. Para empresas, a combinação de inflação acima da meta, Focus mais pessimista e juros elevados exige foco em caixa, eficiência e proteção de margem. Para investidores, o cenário reforça a importância de entender o papel dos juros reais e da inflação na formação de retorno.

Na prática, a mensagem é que o custo do dinheiro não deve cair de forma rápida se a inflação continuar resistente. Isso afeta valuation, planejamento de expansão, renegociação de dívidas e decisões de alocação de capital. Quem depende de financiamento precisa trabalhar com cenários mais conservadores. Quem investe precisa avaliar não apenas a taxa nominal, mas também o ganho real após a inflação.

Em momentos como este, acompanhar o Boletim Focus e o IPCA deixa de ser apenas uma tarefa de analista e passa a ser uma ferramenta de gestão. A diferença entre uma inflação controlada e uma inflação persistente está justamente no impacto que ela provoca sobre juros, crédito e confiança.

Se a sua empresa toma decisões de investimento, financiamento ou precificação, vale revisar agora os cenários de inflação e taxa Selic para os próximos trimestres. Em um ambiente de juros altos por mais tempo, antecipação e disciplina podem fazer diferença no resultado.

Resumo visual sugerido para gráfico: inflação atual do IPCA, projeção do mercado no Focus e meta de inflação do Banco Central, com destaque para a distância entre os três indicadores ao longo do tempo.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0