Pronampe 2026: 4 documentos-chave

Atualizado em julho/2026. Veja quais documentos aceleram a análise do Pronampe, como organizar o dossiê e reduzir retrabalho na aprovação.

Atualizado em julho/2026. Se você quer acelerar a análise do Pronampe 2026, o ponto de partida não é o valor pedido, mas a qualidade do dossiê. Bancos e cooperativas avaliam faturamento, endividamento, capacidade de pagamento e conformidade cadastral antes de avançar para a aprovação.

Na prática, a análise combina documentos societários, fiscais e financeiros com a política de crédito da instituição participante. O Sebrae entra como agente de apoio ao fluxo do programa, enquanto as garantias e mecanismos de mitigação de risco ajudam a viabilizar a operação dentro das regras de cada banco.

Este guia mostra exatamente quais documentos preparar, como organizá-los e quais inconsistências mais travam a liberação. Ao final, você terá um checklist objetivo para reduzir retrabalho na análise do Pronampe.

O que o banco confere primeiro no Pronampe

O banco confere primeiro se a empresa está elegível, se os dados cadastrais batem com a Receita e se o faturamento informado faz sentido dentro da política de crédito. A decisão final depende da instituição financeira participante, mesmo quando o programa atende aos critérios gerais.

Em outras palavras: o Pronampe não é uma aprovação automática. O banco precisa validar risco, documentação e aderência às regras internas de crédito, além de observar o limite disponível, a estrutura de garantias e a situação fiscal da empresa.

Como funciona a lógica de análise

A análise costuma seguir uma sequência bastante objetiva:

- faturamento: conferência do porte e da receita bruta usada na base de enquadramento;

- endividamento: leitura do nível de obrigações já assumidas pela empresa;

- capacidade de pagamento: estimativa de geração de caixa para suportar a parcela;

- regularidade cadastral e fiscal: checagem de CNPJ, quadro societário e pendências;

- política de crédito: filtros internos de risco, setor, histórico e concentração.

O Sebrae participa como referência de orientação e apoio ao ecossistema do programa, especialmente na disseminação de informação e na preparação da empresa para a jornada de crédito. Já as garantias e fundos de aval, quando aplicáveis, ajudam a reduzir a percepção de risco, mas não substituem a análise bancária.

Observacao GX: na nossa leitura de operações de PME, o que mais encurta prazo não é “ter mais documentos”, e sim ter documentos coerentes entre si. Uma divergência simples entre faturamento declarado, extrato bancário e ECF/ECD costuma gerar mais atraso do que a ausência de um anexo secundário.

Entidades e normas que entram no radar

Ao preparar o pedido, vale lembrar que o fluxo conversa com órgãos e referências como Bacen, Resolução CMN que disciplina linhas e políticas prudenciais, além de registros e validações fiscais da Receita Federal. Em operações de crédito empresarial, o banco também pode se apoiar em bases internas, bureaus e garantias vinculadas ao programa.

Para aprofundar a leitura regulatória e institucional, consulte a página do Banco Central sobre o Pronampe, as informações do portal da Receita Federal e a referência do Sebrae sobre apoio às micro e pequenas empresas.

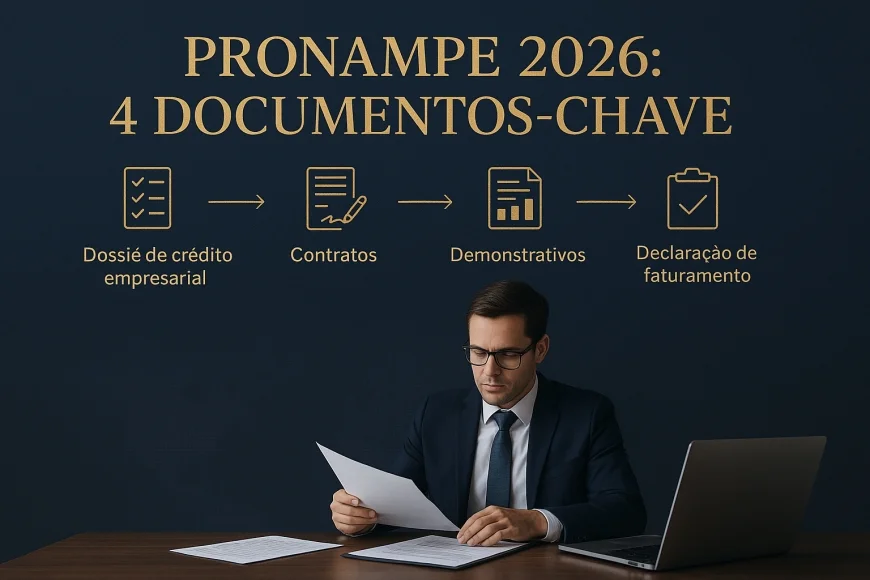

Os 4 documentos que mais destravam a análise

Os quatro documentos que mais aceleram a análise do Pronampe são os que comprovam quem é a empresa, quanto ela fatura, como ela está fiscalmente e quem responde pela operação. Quando esses itens estão completos e consistentes, o banco reduz idas e voltas na triagem.

Em geral, o analista quer enxergar uma linha clara entre dados cadastrais, movimentação econômica e capacidade de pagamento. Se essa linha estiver bem documentada, a etapa de crédito anda mais rápido.

1. Contrato social e alterações consolidadas

O contrato social, acompanhado das alterações contratuais ou da consolidação, é o documento que prova a estrutura societária da empresa. Ele mostra sócios, administração, capital social, objeto e poderes de representação.

Esse item costuma destravar a análise porque evita dúvidas sobre quem pode assinar, quem responde pela operação e se a atividade exercida está compatível com o pedido de crédito. Para MEI, LTDA e demais formatos, a lógica é a mesma: o banco precisa validar a legitimidade da empresa e dos signatários.

O que deixar pronto:

- contrato social atualizado;

- últimas alterações registradas;

- documento de eleição ou nomeação de administradores, se houver;

- procuração, quando a assinatura não for do sócio administrador.

2. Comprovantes fiscais e declarações de faturamento

O segundo bloco crítico é o fiscal. O banco precisa confirmar a receita bruta usada no enquadramento e comparar a informação com as declarações e obrigações entregues ao fisco.

Dependendo do porte e do regime tributário, podem ser solicitados documentos como DEFIS, PGDAS-D, ECF, ECD, DRE, balancetes, notas fiscais e extratos que ajudem a sustentar o faturamento. A instituição pode pedir mais de um documento para cruzamento.

Por que isso acelera: quando o faturamento está comprovado por documentos convergentes, o analista reduz a necessidade de reprocessar a proposta. Em crédito empresarial, consistência vale mais do que volume.

3. Demonstrações financeiras e fluxo de caixa

O terceiro documento que mais ajuda é o conjunto financeiro que evidencia capacidade de pagamento. Em empresas com contabilidade organizada, balancete, DRE e, quando aplicável, fluxo de caixa projetado são decisivos.

O banco usa esses dados para estimar se a parcela cabe no caixa operacional sem pressionar demais a empresa. Em linhas como o Pronampe, isso é especialmente relevante porque a taxa pode ser competitiva, mas a aprovação continua condicionada ao risco percebido.

Regra prática GX: se a parcela estimada consumir uma fatia relevante do caixa livre mensal, a chance de pedido de complemento documental aumenta. Como referência operacional, pedidos bem organizados costumam ter menos reabertura quando a empresa consegue mostrar cobertura confortável da parcela com a geração operacional recorrente.

4. Documentos cadastrais e de representação

O quarto bloco reúne CNPJ, documentos dos sócios e comprovantes cadastrais da empresa. Parece básico, mas é um dos maiores motivos de atraso quando há divergência de endereço, atividade econômica ou CPF de sócio com restrição cadastral.

Esse conjunto é essencial porque o banco precisa validar a identidade da empresa, a integridade do cadastro e a capacidade formal de contratação. Se o dossiê estiver com dados desatualizados, a análise trava antes mesmo da etapa de risco.

Inclua:

- cartão CNPJ;

- RG e CPF dos sócios e representantes;

- comprovante de endereço da empresa;

- comprovante de situação cadastral atualizado;

- eventuais licenças ou inscrições estaduais/municipais, se exigidas pela atividade.

Observacao GX: em operações de PME, nosso time costuma ver uma redução relevante de retrabalho quando a empresa entrega um dossiê com documentos “espelhados”: o nome societário, o endereço e o CNAE precisam aparecer iguais em todos os arquivos principais.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Erros de cadastro e inconsistências que atrasam a aprovação

Os atrasos mais comuns no Pronampe 2026 não vêm de uma única falha, mas de pequenas inconsistências acumuladas. O banco cruza dados cadastrais, fiscais e financeiros, e qualquer divergência pode gerar exigência adicional ou recusa na etapa de risco.

O problema é que muitos pedidos chegam com arquivos soltos, sem padrão de nomenclatura e sem coerência entre si. Isso aumenta o tempo de análise e piora a experiência da empresa com a instituição financeira.

Principais falhas que travam o processo

- faturamento incompatível entre declaração, extrato e escrituração;

- quadro societário desatualizado no contrato social;

- CNAE divergente da atividade efetivamente exercida;

- CPF de sócio com inconsistência cadastral ou documento vencido;

- ausência de demonstrações financeiras recentes;

- endividamento não declarado ou obrigações omitidas;

- arquivos ilegíveis, incompletos ou sem assinatura quando exigida;

- dados bancários e cadastrais diferentes entre formulários e documentos.

Como o banco interpreta essas falhas

Na prática, o analista lê inconsistência como risco operacional e risco de crédito. Se a empresa não consegue organizar dados básicos, cresce a dúvida sobre governança, previsibilidade de caixa e disciplina financeira.

Isso não significa reprovação automática. Significa que o banco pode pedir complementos, reenviar a proposta para nova validação ou ajustar o enquadramento conforme a política interna.

Em instituições mais conservadoras, a exigência de documentos extras é comum quando há variação de faturamento, concentração de clientes ou histórico de atraso. Em outras, o foco é mais forte na regularidade fiscal e na capacidade de pagamento projetada.

Como reduzir retrabalho antes do envio

O melhor antídoto é padronizar o dossiê antes de protocolar o pedido. A empresa deve conferir se todos os documentos têm a mesma razão social, o mesmo CNPJ, o mesmo endereço e o mesmo período de referência.

Também vale revisar se o faturamento informado está sustentado por pelo menos duas fontes internas ou fiscais. Quando isso não acontece, a análise tende a voltar para a fila de complementação.

Como montar um dossiê enxuto para PME

Um dossiê enxuto para PME é aquele que reúne o essencial, com ordem lógica e fácil conferência. O objetivo não é enviar mais papéis, e sim enviar os documentos certos, na sequência certa e com leitura rápida pelo banco.

Essa organização melhora a experiência da análise porque reduz tempo de triagem, facilita o cruzamento de dados e diminui a chance de exigências repetidas. Em crédito empresarial, clareza documental é um ativo.

Estrutura recomendada do dossiê

Uma forma prática de organizar o material é separar por blocos:

- Bloco 1 — Identificação: cartão CNPJ, contrato social, documentos dos sócios e representante legal;

- Bloco 2 — Fiscal: declarações, notas, demonstrativos e comprovantes que sustentem faturamento;

- Bloco 3 — Financeiro: balancete, DRE, fluxo de caixa, extratos e endividamento atual;

- Bloco 4 — Operacional: comprovante de endereço, licenças e documentos específicos da atividade, se houver;

- Bloco 5 — Crédito: formulário da instituição, autorização de consulta e dados bancários.

Nomeie os arquivos com padrão simples: tipo de documento, empresa, competência e data. Isso ajuda o analista a localizar rapidamente o que precisa, sem depender de mensagens de retorno.

O que priorizar quando o prazo é curto

Se a empresa precisa acelerar a análise, a prioridade deve ser a documentação que comprova identidade, faturamento e capacidade de pagamento. Esses são os três pilares que sustentam a maior parte das decisões de crédito.

Na nossa mesa de crédito e câmbio, vemos que empresas que enviam um dossiê fechado desde o início costumam evitar o ciclo de “vai e volta” documental. Em um caso anonimizado de cliente PME, a simples consolidação de contrato social, ECF e balancete recente reduziu em vários dias a etapa de conferência interna do banco.

Observacao GX: uma regra útil é montar o dossiê como se outra pessoa fosse analisar sem contexto prévio. Se ela entender em até cinco minutos quem é a empresa, quanto ela fatura e por que a parcela cabe no caixa, o pacote está bem estruturado.

Quando vale comparar com outras linhas

Se o objetivo da empresa é capital de giro, vale comparar o Pronampe com outras alternativas de crédito empresarial, especialmente quando o custo efetivo total e o prazo contratual mudam bastante entre instituições. A taxa nominal não conta a história inteira.

Para esse tipo de comparação, um simulador de crédito empresarial ou uma ferramenta de Aurum custo de capital ajuda a visualizar o impacto da parcela, do prazo e das garantias no fluxo de caixa.

Essa comparação é útil porque a aprovação no Pronampe depende da política de crédito da instituição participante, mas a melhor decisão para a empresa depende também do custo total e da previsibilidade de pagamento.

Simulador de Custo de Antecipacao

Compare desconto bancario vs FIDC e descubra a antecipacao de recebiveis mais eficiente.Comparar custos →

Checklist final antes de enviar

Antes de protocolar o pedido, faça um checklist curto e objetivo. Isso evita retrabalho, acelera a triagem e melhora a chance de o banco avançar sem novas exigências.

O ideal é revisar tanto a consistência formal quanto a leitura financeira do pedido. Em crédito empresarial, um bom checklist economiza tempo para a empresa e para o analista.

Checklist essencial do Pronampe 2026

- contrato social e alterações atualizados;

- cartão CNPJ e documentos dos sócios legíveis;

- comprovante de endereço compatível com o cadastro;

- declarações fiscais e documentos que comprovem faturamento;

- balancete, DRE ou fluxo de caixa recente;

- informação clara sobre endividamento atual;

- dados bancários corretos e iguais aos formulários;

- arquivos nomeados e organizados por categoria;

- autorização de consulta e formulários exigidos pela instituição;

- revisão final de CNAE, razão social e período de referência.

Última checagem estratégica

Se houver divergência entre documentos, corrija antes de enviar. Se houver dúvida sobre o enquadramento, converse com o banco ou com o contador antes de submeter a proposta. Se o caixa estiver pressionado, compare as linhas com base no custo total, e não apenas na taxa anunciada.

Para aprofundar o contexto do programa e das regras de crédito, consulte também o Banco Central, o Sebrae Crédito e materiais de referência do Bacen sobre políticas e operações de crédito.

Conclusão: no Pronampe 2026, quem organiza bem o dossiê tende a reduzir retrabalho, acelerar a análise e ganhar previsibilidade no processo. O segredo está em provar, com documentos consistentes, quem é a empresa, quanto ela fatura e como ela pagará a operação.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0