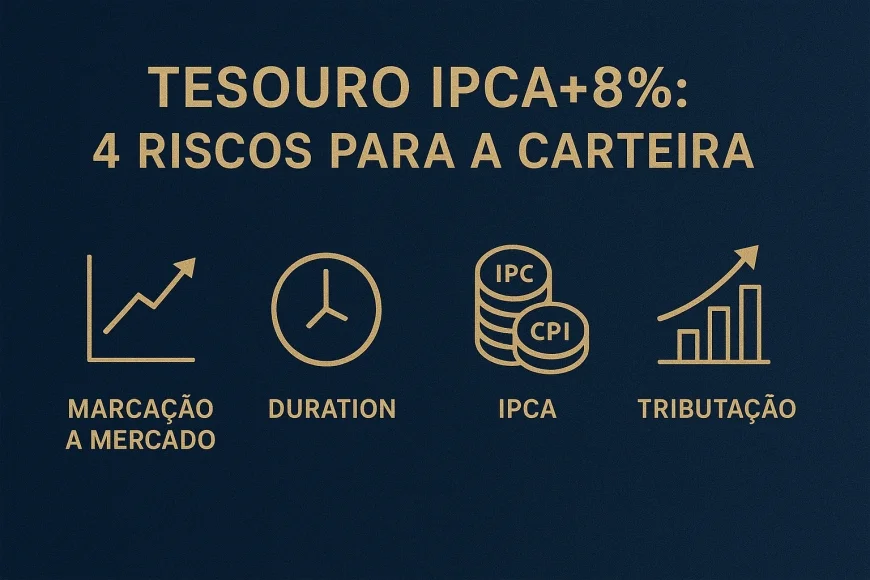

Tesouro IPCA+8%: 4 riscos para a carteira

Conheça os principais riscos do Tesouro IPCA+8% e avalie se ele é adequado para sua carteira considerando liquidez, volatilidade e alternativas de

Atualizado em junho/2026. O Tesouro IPCA+ com taxa real perto de 8% chama atenção, mas o retorno prometido no vencimento não protege o investidor de oscilações no caminho. Antes de comprar, vale entender os riscos que mais afetam o preço, o caixa e a comparação com outras alternativas.

Este artigo adota uma visão de contraponto: o papel pode ser útil em uma carteira, mas nem sempre é a melhor escolha para quem precisa de liquidez, tolera pouco risco de preço ou compara mal o custo de oportunidade com CDB, LCI/LCA e prefixados.

O que muda no preço quando a taxa sobe ou cai

Quando a taxa real do Tesouro IPCA+ sobe, o preço do título cai; quando a taxa cai, o preço sobe. Em títulos longos, esse efeito é mais forte porque a duration é maior e o fluxo de caixa está mais distante no tempo.

Na prática, o investidor compra uma taxa real contratada, mas o valor de mercado do papel varia diariamente. Se a curva de juros reais abrir, a cota pode cair mesmo que a inflação corrente esteja sob controle.

Juros reais e duration andam juntos

A duration mede a sensibilidade do preço à variação de taxa. Quanto maior o prazo do Tesouro IPCA+ e mais distante o vencimento, maior a duration e maior a volatilidade da marcação a mercado.

Uma regra prática útil: em títulos longos, uma alta de 1 ponto percentual na taxa real pode gerar queda relevante no preço, frequentemente acima do que o investidor espera ao olhar apenas a taxa contratada. Essa sensibilidade é o primeiro risco da carteira.

IPCA corrente e expectativas de Copom mudam a leitura do mercado

O IPCA corrente afeta a parcela indexada do retorno, mas o preço do título reage principalmente às expectativas para a política monetária e para a trajetória da Selic definida pelo Copom, dentro do regime acompanhado pelo Banco Central.

Se o mercado passa a esperar Selic mais alta por mais tempo, os juros reais exigidos tendem a subir. Isso pressiona o preço do Tesouro IPCA+ e aumenta a chance de desvalorização antes do vencimento.

Observacao GX: na nossa mesa de câmbio e crédito, um erro recorrente é tratar o IPCA+ longo como “renda fixa sem risco de preço”. Em um caso anonimizado, um investidor pessoa física comprou título longo por taxa real atrativa e precisou vender meses depois para rebalancear a carteira; a marcação a mercado anulou boa parte da tese inicial.

Para acompanhar a lógica de precificação, vale consultar a página do Tesouro Direto e as séries do Banco Central, além dos comunicados do Copom. Fontes úteis: Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →Simulador de Mercado de Capitais