Tesouro IPCA+ ou CDB: 5 cenários

Compare Tesouro IPCA+ e CDB por objetivo, prazo, liquidez, tributação e risco de marcação a mercado para decidir com mais clareza.

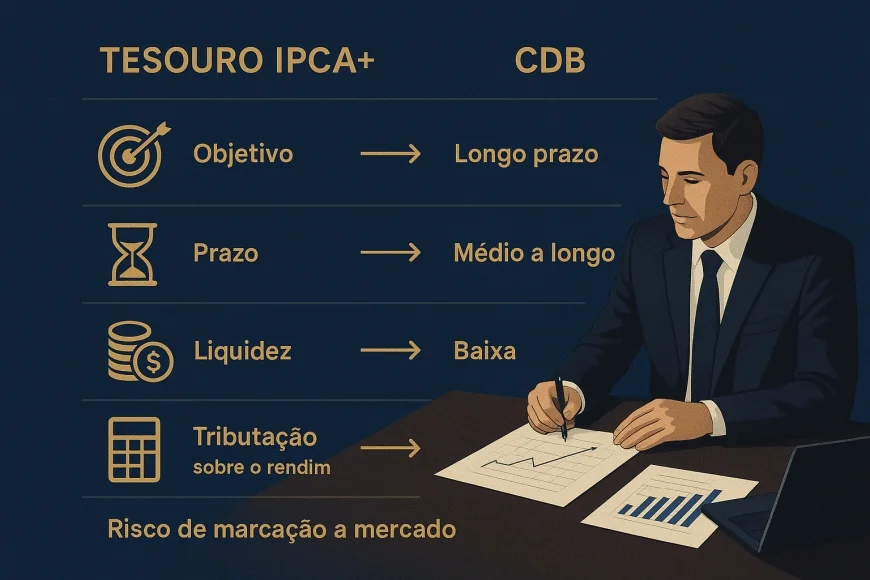

Atualizado em julho/2026. Tesouro IPCA+ e CDB parecem parecidos porque ambos podem servir para preservar capital, mas eles resolvem problemas diferentes. O primeiro combina taxa real com inflação; o segundo pode oferecer CDI, taxa prefixada ou liquidez diária, com cobertura do FGC em condições específicas.

Se a sua dúvida é qual escolher, a resposta correta não está só na taxa nominal. O que importa é comparar prazo, liquidez, risco de marcação a mercado, tributação regressiva e o custo líquido no vencimento. Abaixo, você verá 5 cenários práticos para decidir entre NTN-B/Tesouro IPCA+ e CDB pós-fixado ou prefixado.

O que comparar antes de olhar a taxa

Antes de comparar rentabilidade, é preciso comparar o papel econômico de cada produto. Tesouro IPCA+ protege o poder de compra ao pagar IPCA mais uma taxa real; CDB pode seguir o CDI, uma taxa prefixada ou até ter liquidez diária, com risco de crédito bancário e cobertura do FGC dentro das regras aplicáveis.

Na prática, a decisão correta começa por quatro perguntas: qual é o objetivo do dinheiro, por quanto tempo ele pode ficar aplicado, se haverá necessidade de resgate antes do vencimento e qual risco você aceita carregar até o fim.

Taxa real x CDI: o que muda de verdade

O Tesouro IPCA+ usa como referência a NTN-B, título público federal indexado ao IPCA, com taxa real contratada no momento da compra. Já o CDB pós-fixado normalmente acompanha um percentual do CDI, que tende a andar próximo da taxa básica de juros, mas não é a mesma coisa que inflação.

Isso significa que um CDB a 110% do CDI pode parecer melhor no anúncio, mas um Tesouro IPCA+ com taxa real elevada pode ser mais interessante para objetivos longos, especialmente quando a preocupação é preservar o valor real do patrimônio.

Liquidez diária versus vencimento

CDB com liquidez diária costuma ser mais flexível para reserva de emergência e caixa operacional. Tesouro IPCA+ é mais eficiente quando o investidor consegue levar o papel até o vencimento, porque o preço de mercado pode oscilar bastante antes da data final.

Em outras palavras, a taxa só é comparável de forma justa se o horizonte de tempo for o mesmo. Se o dinheiro pode sair antes, a liquidez pesa mais do que a rentabilidade “teórica” do vencimento.

Observacao GX: na nossa mesa de cambio e crédito, uma regra prática que usamos em análises de caixa é simples: se o recurso tem probabilidade relevante de uso em até 12 meses, a liquidez vale mais do que alguns décimos de ponto percentual; se o prazo é de 3 a 5 anos ou mais, a taxa real e a inflação passam a dominar a decisão.

5 cenários práticos de decisão

O melhor produto depende do cenário, e não de uma preferência genérica por Tesouro Direto ou banco. Em cinco situações típicas, a escolha tende a ficar mais clara quando você olha prazo, indexador e risco de resgate.

1. Reserva de emergência ou caixa de curto prazo

Se o objetivo é acessar o dinheiro rapidamente, o CDB com liquidez diária costuma ser mais funcional. Ele facilita saques, simplifica o controle de caixa e evita a volatilidade de preço que pode aparecer em títulos indexados à inflação.

Para pessoa física e tesouraria, esse cenário favorece previsibilidade operacional. O Tesouro IPCA+ pode até ser seguro em crédito soberano, mas não é o melhor instrumento para recursos que podem ser necessários a qualquer momento.

2. Objetivo de 2 a 4 anos com data conhecida

Quando existe uma meta com prazo definido, como entrada de imóvel, educação ou um compromisso empresarial, o Tesouro IPCA+ pode fazer sentido se a intenção for carregar até o vencimento. A proteção contra inflação ajuda a reduzir o risco de perda do poder de compra.

Nesse horizonte, um CDB prefixado também pode competir bem, especialmente se a taxa contratada for atrativa e o investidor estiver confortável em travar a remuneração. A comparação correta é entre taxa real do Tesouro e taxa líquida do CDB no mesmo prazo.

3. Proteção de longo prazo contra inflação

Para objetivos acima de 5 anos, o Tesouro IPCA+ costuma ganhar relevância porque combina carrego real com correção inflacionária. Isso é útil para planejamento de aposentadoria, sucessão patrimonial e passivos de longo prazo.

O ponto de atenção é a marcação a mercado: quanto maior o prazo do título, maior a sensibilidade do preço às mudanças de juros. Se houver chance de venda antecipada, o investidor pode enfrentar oscilação relevante no caminho.

4. Busca de previsibilidade nominal

Se a prioridade é saber exatamente quanto será recebido no vencimento, o CDB prefixado pode ser mais simples de entender. A taxa é travada na contratação e a leitura do resultado nominal é direta, desde que o papel seja levado até o fim.

Esse cenário é comum quando a inflação esperada parece estável ou quando o investidor quer comparar o retorno com outros compromissos nominais, como parcelas fixas, custos empresariais ou obrigações de curto e médio prazo.

5. Estratégia de tesouraria ou gestão de caixa corporativo

Para empresas, a decisão depende menos de “ganhar do mercado” e mais de casar prazo, liquidez e custo de oportunidade. Na nossa mesa, vemos clientes exportadores que precisam separar caixa de operação, caixa de hedge e caixa de reserva estratégica.

Nesse caso, o CDB pode ser útil para parcela tática do caixa, enquanto o Tesouro IPCA+ pode servir para travar poder de compra em reservas de prazo mais longo. O desenho ideal depende do fluxo de recebíveis, da política interna e do horizonte de desembolso.

Simulador de Mercado de Capitais

Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →

Liquidez, imposto e marcação a mercado

Liquidez, tributação e oscilação de preço mudam o resultado líquido mais do que muitos investidores imaginam. Dois ativos com taxa parecida podem entregar experiências completamente diferentes quando o resgate acontece antes do vencimento.

Tributação regressiva na renda fixa

Tanto Tesouro IPCA+ quanto CDB seguem a tabela regressiva de Imposto de Renda para pessoa física, com alíquotas que caem conforme o prazo da aplicação: 22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias.

Além disso, há cobrança de IOF apenas para resgates muito curtos, em geral antes de 30 dias. Isso torna o prazo um componente central para comparar custo líquido, e não apenas a taxa bruta anunciada.

Marcação a mercado no Tesouro IPCA+

O Tesouro IPCA+ sofre marcação a mercado diariamente. Se os juros reais sobem, o preço do título cai; se os juros reais caem, o preço tende a subir. Esse efeito é relevante principalmente em vencimentos longos, como NTN-Bs de 2035, 2045 ou 2055.

Para quem vai até o vencimento, a volatilidade intermediária importa menos. Para quem pode vender antes, ela importa muito. É por isso que o Tesouro IPCA+ é excelente para compromisso de longo prazo, mas não necessariamente para dinheiro com data incerta.

FGC, risco de crédito e papel do emissor

O CDB carrega risco de crédito do banco emissor, mitigado pela cobertura do FGC dentro dos limites e regras vigentes. Já o Tesouro Direto tem risco soberano, isto é, risco de crédito do Tesouro Nacional, considerado muito baixo no contexto doméstico.

Essa diferença não é apenas teórica. Em cenários de estresse bancário, a análise de emissor, rating, liquidez e concentração por instituição passa a ser parte da decisão, especialmente em carteiras maiores ou tesourarias com governança mais rígida.

Para leitura institucional, vale acompanhar as páginas do Banco Central do Brasil sobre juros, crédito e sistema financeiro, da CVM sobre mercado de capitais e educação financeira e do conteúdo da ANBIMA sobre Tesouro Direto e renda fixa.

Quando o CDB pode ser mais eficiente

O CDB pode ser mais eficiente quando a prioridade é liquidez, simplicidade operacional ou taxa nominal competitiva. Em alguns prazos, ele também pode entregar melhor custo líquido do que o Tesouro IPCA+, principalmente quando o investidor encontra uma oferta forte de banco emissor e não pretende carregar o papel por muitos anos.

Liquidez e simplicidade operacional

Para reserva de emergência, o CDB com liquidez diária costuma ser vencedor. Ele reduz fricção de resgate, facilita o controle do caixa e evita a exposição à volatilidade de preço do Tesouro IPCA+ antes do vencimento.

Em empresas, essa vantagem operacional pode valer mais do que uma pequena diferença de taxa. O custo de oportunidade de não ter caixa disponível pode superar o ganho adicional de um título mais longo.

Prefixado com taxa forte

Quando o investidor encontra um CDB prefixado em patamar competitivo, o papel pode superar o Tesouro IPCA+ em cenários de inflação comportada e juros estáveis ou em queda. O ponto-chave é o prazo: quanto mais curto o horizonte, mais previsível fica a comparação.

Se a taxa do CDB já embute um prêmio relevante sobre alternativas de mercado, ele pode ser uma solução eficiente para objetivos nominais. Mas a decisão deve considerar o imposto e a liquidez contratada, não apenas a taxa bruta.

Regra prática de comparação líquida

Observacao GX: uma regra prática que usamos em triagem de investimentos é comparar o Tesouro IPCA+ pela taxa real com o CDB pela taxa líquida esperada no mesmo prazo. Se o objetivo é até 24 meses, a liquidez pesa mais; acima de 36 meses, a proteção inflacionária começa a ganhar mais valor.

Essa abordagem evita o erro comum de comparar produtos com indexadores diferentes como se fossem equivalentes. CDI, IPCA e taxa prefixada respondem a riscos distintos, e o retorno líquido só faz sentido quando o prazo e o objetivo são os mesmos.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Checklist para pessoa física e tesouraria

Uma boa decisão entre Tesouro IPCA+ e CDB depende de disciplina de prazo e clareza de objetivo. O checklist abaixo ajuda a organizar a análise antes de investir.

- Qual é o objetivo do dinheiro? Reserva, compra futura, aposentadoria, caixa operacional ou proteção inflacionária.

- Qual é o prazo real? Dias, meses ou anos até o uso do recurso.

- Haverá chance de resgate antecipado? Se sim, a marcação a mercado importa muito no Tesouro IPCA+.

- Qual indexador faz mais sentido? IPCA, CDI ou prefixado.

- Qual é o custo líquido? Considere IR regressivo, eventual IOF e a taxa contratada.

- Existe risco de concentração bancária? No CDB, avalie emissor e limites do FGC.

- O caixa é pessoal ou corporativo? Em tesouraria, governança e liquidez podem valer mais do que retorno marginal.

Para quem trabalha com planejamento financeiro mais estruturado, comparar custo líquido e prazo em uma simulação ajuda a evitar decisões intuitivas demais. Se o seu foco é custo de capital, horizonte e liquidez, vale usar um simulador de custo de capital ou de mercado de capitais da Aurum para estimar o impacto do prazo no resultado final.

Observacao GX: em operações estruturadas, muitas vezes a melhor resposta não é “Tesouro IPCA+ ou CDB”, mas uma combinação dos dois. Caixa de curto prazo fica em instrumentos líquidos; reserva de longo prazo pode ficar em títulos indexados à inflação, sempre respeitando a política de risco.

Em termos de mercado, o Tesouro IPCA+ é especialmente sensível ao ciclo de juros reais, enquanto o CDB reage mais ao apetite dos bancos por captação e à curva do CDI. Em momentos de estresse ou de queda de juros, essa diferença pode alterar bastante a atratividade relativa dos papéis.

Se o investidor quer previsibilidade de valor real no longo prazo, o Tesouro IPCA+ tende a ser a referência. Se quer flexibilidade, simplicidade e, em alguns casos, melhor liquidez operacional, o CDB pode ser mais eficiente. O erro mais comum é escolher apenas pela taxa de vitrine.

Para aprofundar a leitura institucional, consulte também a página da B3 sobre Tesouro Direto e os materiais do Bank for International Settlements sobre juros e estabilidade financeira, que ajudam a contextualizar o papel da renda fixa em ciclos de política monetária.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0