Tesouro IPCA+ 2026: quando faz sentido comprar

Veja quando o Tesouro IPCA+ 2026 pode fazer sentido, comparando taxa real, inflação esperada, marcação a mercado e alternativas como CDB e prefixado.

Atualizado em junho/2026. O Tesouro IPCA+ 2026 faz sentido quando o investidor quer travar juros reais acima da inflação e aceita oscilações no preço do título até o vencimento.

Na apuração mais recente do Tesouro Direto, a taxa observada para o Tesouro IPCA+ 2026 estava em torno de IPCA + 6,0% ao ano, com variações ao longo do dia conforme o mercado secundário. Esse nível de taxa precisa ser lido junto com a inflação esperada, o prazo restante e a marcação a mercado.

Em outras palavras: o título pode ser atrativo para objetivos alinhados ao vencimento, mas pode frustrar quem precisa vender antes da data final. A decisão não é “IPCA+ é bom ou ruim”; é “IPCA+ é adequado para qual horizonte e para qual função na carteira?”.

O que a taxa real está dizendo hoje

A taxa real do Tesouro IPCA+ mostra quanto o investidor tenta preservar, acima da inflação, em termos de poder de compra. Quando o papel negocia com IPCA + 6,0% ao ano, o mercado está precificando uma remuneração real exigida para aceitar o risco de prazo e de preço do título.

Se a inflação esperada para os próximos anos estiver próxima de 4% ao ano, por exemplo, o retorno nominal implícito tende a ficar ao redor de 10% ao ano, antes de impostos e custos. Se a inflação esperada cair, o componente nominal também cai; se a inflação subir, o nominal sobe, mas o preço do título no caminho pode oscilar bastante.

É aqui que entra a leitura estratégica: o IPCA+ não é uma aposta em inflação alta. Ele é um instrumento para proteger o poder de compra e, ao mesmo tempo, capturar juros reais. Por isso, ele costuma ser mais útil para metas de longo prazo do que para reservas de curto prazo.

Observacao GX: na nossa mesa de análise, usamos uma regra prática simples: quanto menor o prazo remanescente e maior a necessidade de liquidez, menor a tolerância para duration longa. Em títulos indexados ao IPCA, isso importa mais do que a taxa de tela isolada.

Para entender o contexto, vale olhar as referências institucionais: o Banco Central do Brasil publica dados e estatísticas monetárias; a CVM regula a oferta e a conduta no mercado de capitais; e a Anbima divulga referências de mercado e curvas que ajudam a interpretar preços e taxas.

IPCA+ vs prefixado vs CDB: comparação por prazo

O Tesouro IPCA+ tende a ser mais interessante quando o objetivo é proteger o poder de compra no longo prazo. Já o prefixado costuma ser mais simples de entender para quem quer travar uma taxa nominal hoje. O CDB pode ganhar em liquidez, isenção operacional em alguns casos e prêmios de taxa, especialmente quando emitido por bancos médios.

A comparação correta não é apenas de rentabilidade bruta. É preciso comparar prazo, liquidez, risco de crédito, tributação, marcação a mercado e aderência ao objetivo financeiro.

Comparação prática entre os instrumentos

- Tesouro IPCA+: protege contra inflação e paga juro real; sofre marcação a mercado; risco soberano; ideal para horizonte compatível com o vencimento.

- Prefixado: trava a taxa nominal; pode ganhar se os juros caírem; perde apelo se a inflação surpreender para cima; também sofre marcação a mercado.

- CDB: pode pagar percentual do CDI ou taxa prefixada; depende do emissor; tem cobertura do FGC dentro dos limites; costuma ser competitivo em prazos curtos e médios.

- LCI/LCA: são isentas de IR para pessoa física, o que melhora o retorno líquido; em geral, a comparação deve ser feita com taxa bruta equivalente.

Em prazos curtos, um CDB de liquidez diária ou um prefixado de baixa duration pode ser mais coerente para caixa tático. Em prazos médios, um CDB com remuneração forte ou uma LCI/LCA isenta pode competir bem com IPCA+ quando a inflação esperada está controlada.

Em prazos longos, o IPCA+ costuma ganhar relevância porque a inflação acumulada passa a ser uma variável central. Para metas como aposentadoria, faculdade dos filhos ou proteção de patrimônio, o indexador inflacionário reduz o risco de perda de poder de compra.

Na prática, a escolha depende da relação entre inflação esperada e juros reais. Se o mercado exige um prêmio real elevado e a inflação implícita não parece desancorada, o IPCA+ pode ser uma peça defensiva interessante. Se a taxa real estiver comprimida e o investidor precisar de liquidez, alternativas pós-fixadas podem ser mais eficientes.

Simulador de Mercado de Capitais

Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →

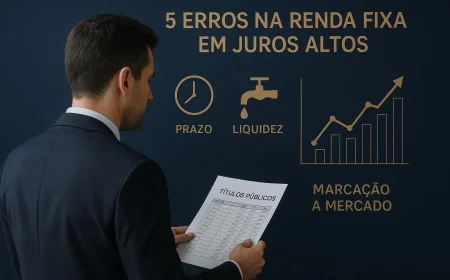

Onde a marcação a mercado pesa mais

A marcação a mercado pesa mais no Tesouro IPCA+ quando o vencimento está distante e a taxa de juros sobe depois da compra. Nessa situação, o preço do título cai no mercado secundário, mesmo que o fluxo final continue contratado para quem levar até o vencimento.

O risco de duration é o principal ponto técnico aqui. Quanto maior a duration, maior a sensibilidade do preço às mudanças de taxa. Em títulos indexados ao IPCA, essa sensibilidade pode ser relevante mesmo para investidores que acreditam estar “blindados” pela inflação.

Quando o preço varia mais

- Vencimentos longos: sofrem mais com alta de juros reais.

- Compra perto de mudanças na política monetária: aumentam as oscilações de preço.

- Venda antes do vencimento: converte a oscilação de preço em ganho ou perda realizada.

- Ambiente de curva de juros volátil: amplifica o efeito da duration.

O investidor precisa separar dois conceitos: retorno ao vencimento e retorno no caminho. O primeiro depende de carregar o papel até a data final; o segundo depende do preço de negociação no dia em que houver necessidade de venda.

Esse ponto é especialmente importante em cenários de aperto monetário ou reprecificação da curva. O Tesouro Nacional, por meio do Tesouro Direto, divulga as taxas ofertadas, mas o preço efetivo de mercado pode mudar rapidamente conforme expectativas de inflação, Selic e juros reais.

Se a ideia é usar o título como reserva para um objetivo rígido em 2 ou 3 anos, a duration pode ser alta demais para a tolerância ao risco do investidor. Se o objetivo é uma meta de 8 a 15 anos, a volatilidade intermediária tende a ser mais aceitável.

Para quais objetivos o título faz sentido

O Tesouro IPCA+ faz mais sentido quando o objetivo financeiro é de médio a longo prazo e o investidor quer preservar poder de compra. Ele costuma ser mais apropriado para metas com data futura conhecida, mas sem necessidade de resgate antecipado.

Em geral, o título funciona melhor em três situações: proteção de aposentadoria, planejamento de educação e formação de patrimônio real. Nessas metas, o indexador da inflação ajuda a evitar que o valor acumulado perca relevância ao longo dos anos.

Casos em que o IPCA+ costuma ser coerente

- Aposentadoria: busca de renda real no futuro, com horizonte longo.

- Faculdade dos filhos: proteção contra aumento de preços de serviços educacionais.

- Reserva para objetivo de longo prazo: compra de imóvel, sucessão patrimonial ou independência financeira.

- Carteira defensiva com horizonte longo: para equilibrar renda variável e ativos de risco.

Já para objetivos de curto prazo, como viagens no próximo ano, entrada de imóvel em prazo curto ou caixa de emergência, o IPCA+ tende a ser menos eficiente. O motivo é simples: a volatilidade de preço pode atrapalhar exatamente no momento em que o dinheiro precisa estar disponível.

Na comparação com prefixado, o IPCA+ costuma ser melhor quando a inflação futura é a principal incerteza. Na comparação com CDB e LCI/LCA, ele ganha quando o horizonte é mais longo e a proteção do poder de compra é prioridade sobre a liquidez imediata.

Na nossa análise de carteira, um cliente exportador nos pediu uma estrutura para reserva de longo prazo em reais, enquanto o caixa operacional ficava protegido em moeda estrangeira via hedge. Nesse tipo de arranjo, o IPCA+ entrou como peça de preservação real, não como ativo de giro.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Matriz simples de decisão por horizonte

O Tesouro IPCA+ 2026 tende a fazer sentido quando o horizonte do investidor combina com o vencimento e quando a função do título é proteger o poder de compra. A matriz abaixo ajuda a decidir sem confundir taxa alta com adequação automática.

Matriz de decisão rápida

- Até 1 ano: em geral, prefira liquidez e previsibilidade; CDB de liquidez diária, LCI/LCA curta ou pós-fixado podem ser mais adequados.

- 1 a 3 anos: compare IPCA+ curto, prefixado e CDB/LCI/LCA pela taxa líquida e pela chance de precisar vender antes.

- 3 a 7 anos: IPCA+ começa a ganhar espaço para metas reais; observe duration e volatilidade de preço.

- Acima de 7 anos: IPCA+ costuma ser mais estratégico para proteção inflacionária e disciplina de alocação.

Regra prática GX: se você não aceitaria ver o título oscilar no extrato sem vender, o prazo provavelmente está curto para a duration do IPCA+ escolhido. Se a meta é real e longa, a oscilação passa a ser um custo aceitável de proteção.

Outra forma de pensar é pela inflação esperada versus juros reais. Se a inflação esperada estiver moderada e o juro real oferecido for suficientemente alto, o título pode competir bem com alternativas. Se a inflação esperada estiver baixa e o prêmio real estiver comprimido, o investidor precisa olhar com mais carinho para CDBs, LCIs/LCAs e até pós-fixados.

Para quem acompanha o mercado de capitais, vale cruzar essa decisão com a estrutura total da carteira e com o custo de oportunidade. Um simulador de mercado de capitais ou uma análise de custo de capital, como as ferramentas de Aurum, pode ajudar a comparar o retorno esperado do título com outras alocações e com a necessidade de liquidez do portfólio.

Em resumo: o Tesouro IPCA+ 2026 faz sentido quando o investidor quer proteção inflacionária, aceita marcação a mercado e planeja carregar o papel até o vencimento. Ele perde atratividade quando a necessidade de resgate é curta, a liquidez é prioridade ou alternativas como CDB, LCI/LCA e prefixados oferecem melhor encaixe para o prazo.

Para acompanhar o tema com base oficial, consulte o Tesouro Direto, o Banco Central do Brasil e a B3, que reúnem informações sobre títulos públicos, juros e negociação de renda fixa.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0