Payroll fraco alivia dólar e sustenta Ibovespa

Payroll abaixo do esperado reduz apostas de juros altos por mais tempo nos EUA, enfraquece o dólar e melhora o humor do Ibovespa e dos juros futuros no Brasil.

Atualizado em janeiro/2026. O payroll fraco mudou o tom dos mercados nesta sessão: o dólar perdeu força, o Ibovespa ganhou fôlego e os juros futuros recuaram em toda a curva. A leitura imediata é simples: com a criação de vagas nos EUA desacelerando, o mercado reduz a chance de o Fed manter juros altos por mais tempo.

Na prática, isso costuma aliviar a pressão sobre ativos de risco e sobre moedas emergentes, incluindo o real. O movimento também ajuda a desmontar parte da precificação mais defensiva que vinha sustentando o dólar e empurrando para cima os rendimentos dos Treasuries.

O que o payroll fraco muda para o mercado

O payroll fraco reduz a percepção de que a economia dos EUA segue aquecida o suficiente para justificar juros elevados por mais tempo. Com isso, caem as apostas de aperto prolongado do Fed e melhora o apetite por risco global.

O dado mais observado pelo mercado de trabalho americano é o relatório mensal de emprego, que reúne criação de vagas, taxa de desemprego e crescimento salarial. Quando ele vem abaixo do consenso, o efeito costuma ser quase imediato sobre dólar, Treasuries, bolsas e moedas emergentes.

Por que a desaceleração do emprego importa

O mercado interpreta a desaceleração do emprego como sinal de que a atividade pode estar perdendo ritmo. Se o emprego esfria, a inflação de serviços tende a perder tração ao longo do tempo, o que abre espaço para o Fed ser menos duro na comunicação.

Antes do payroll, a leitura dominante era de um Fed mais paciente e de juros altos por mais tempo. Depois do dado, o cenário fica mais equilibrado: cresce a chance de corte mais cedo ou, no mínimo, diminui a probabilidade de novas altas.

Esse ajuste é importante porque o dólar global costuma reagir ao diferencial de juros. Quando o mercado reduz a expectativa de retorno nos EUA, a moeda americana perde parte do suporte e ativos em países emergentes tendem a respirar.

Observacao GX: na nossa mesa de cambio, um payroll abaixo do esperado costuma gerar o mesmo padrão em três frentes: queda do DXY, alívio no USD/BRL e fechamento dos prêmios de curto prazo nos DIs. Em um evento assim, o primeiro movimento geralmente aparece em segundos no câmbio, e só depois se consolida em bolsa e curva de juros.

Como dólar, Ibovespa e juros futuros reagiram

O payroll fraco pressionou o dólar para baixo intradiariamente, sustentou o Ibovespa e levou os juros futuros a recuarem. O movimento mostra uma leitura de mercado mais benevolente para ativos brasileiros, especialmente em setores sensíveis ao custo de capital.

O comportamento foi coerente com a lógica de fluxo: menos chance de juros altos por mais tempo nos EUA significa menor atratividade relativa do dólar e maior espaço para moedas como o real. Ao mesmo tempo, a bolsa brasileira se beneficia da melhora do humor externo e da queda das taxas de desconto.

Dólar frente ao real: alívio imediato, mas com limites

O dólar frente ao real costuma reagir de forma rápida a qualquer sinal de afrouxamento na política monetária americana. Quando o payroll vem fraco, a tendência inicial é de descompressão da taxa de câmbio, com o USD/BRL perdendo força ao longo do pregão.

Esse movimento, porém, não é linear. O real também depende de fatores locais, como fluxo comercial, ruído fiscal, diferencial de juros doméstico e percepção sobre o Banco Central do Brasil. Mesmo com o payroll fraco, o dólar pode devolver parte da queda se o mercado voltar a precificar risco local.

Na comparação simples entre o cenário anterior e o atual, o quadro muda assim:

- Antes do payroll: dólar sustentado por juros americanos altos por mais tempo.

- Depois do payroll: dólar perde força com menor chance de aperto adicional do Fed.

- Antes do payroll: Treasuries pressionados e bolsa mais cautelosa.

- Depois do payroll: queda dos rendimentos e melhora do apetite por risco.

Ibovespa: quem lidera a alta

O Ibovespa costuma reagir bem quando o dólar recua e os Treasuries aliviam. Em geral, o movimento favorece ações de varejo, construção, tecnologia, utilities e empresas mais dependentes de custo de capital mais baixo.

Exportadoras podem ter reação mista. Um dólar mais fraco reduz a receita em reais de companhias com faturamento em moeda estrangeira, mas a melhora do humor global e a queda dos juros futuros podem compensar parte desse efeito. O balanço final depende do setor e da composição de receita.

Em leitura intradiária, o índice brasileiro normalmente ganha tração quando o exterior melhora sem que haja piora simultânea no risco doméstico. É por isso que o payroll fraco, sozinho, pode sustentar a bolsa, mas não garante alta duradoura se a agenda local vier negativa.

Juros futuros: curva fecha e redesenha apostas

Os juros futuros no Brasil tendem a acompanhar a queda dos rendimentos dos Treasuries, sobretudo nos vértices curtos e intermediários. Quando o mercado entende que o Fed pode ficar menos duro, a pressão sobre o custo de financiamento global diminui e a curva local costuma fechar.

Esse fechamento é relevante porque afeta o valuation de ações e o custo de captação de empresas. Em operações de crédito estruturado, ACC, ACE, NCE, debêntures e financiamentos atrelados à taxa DI também sentem esse movimento, ainda que com defasagem.

Para o investidor local, a mensagem prática é que a curva brasileira passa a embutir menos prêmio de estresse externo. Isso não elimina risco, mas reduz a necessidade de proteção defensiva em dólar e em duration curta.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

O que o mercado precifica para o Fed agora

O mercado passa a precificar menos probabilidade de juros altos por mais tempo e maior chance de flexibilização à frente. O payroll fraco não obriga o Fed a cortar imediatamente, mas enfraquece a tese de que a economia americana suporta uma política monetária muito restritiva por um período prolongado.

Em termos de precificação, o foco se desloca para três pontos: ritmo da desaceleração do emprego, comportamento dos salários e próximos dados de inflação. Se esses indicadores vierem em linha ou mais fracos, a leitura de cortes ganha força.

Treasuries, DXY e a transmissão para emergentes

Quando os Treasuries caem, o custo de oportunidade de manter dólar aumenta menos. Isso pressiona o índice DXY e melhora a condição financeira global, o que costuma favorecer moedas emergentes e bolsas fora dos EUA.

Para o Brasil, a transmissão é direta: dólar mais fraco, fluxo mais favorável e menor estresse na curva de juros. Em paralelo, o mercado reduz a probabilidade de um Fed muito hawkish, o que melhora o ambiente para ativos locais, sobretudo em dias de pouca tensão doméstica.

Essa leitura também aparece na formação de preço de contratos futuros. O mercado ajusta probabilidades implícitas para a reunião do FOMC, usando dados como payroll, CPI, PCE e o discurso de dirigentes do Fed. O payroll, por ser antecedente e rápido, costuma ter peso desproporcional na sessão.

Regra prática GX: quando o payroll vem claramente abaixo do consenso e os salários não aceleram, o mercado costuma reagir em sequência: queda do dólar, fechamento dos Treasuries de 2 a 10 anos e melhora do Ibovespa em setores domésticos. Se o dólar não cede após esse trio, é sinal de ruído local mais forte do que o externo.

Leitura para o Brasil: efeito no câmbio, bolsa e crédito

O payroll fraco é positivo para o Brasil no curtíssimo prazo porque reduz a pressão externa sobre câmbio e juros. Isso ajuda o real, melhora o humor da bolsa e dá algum alívio para empresas com dívida indexada ao CDI ou ao DI futuro.

Na leitura setorial, bancos, varejo, construção e small caps tendem a sentir mais o efeito de juros futuros menores. Já exportadoras e companhias com receita em dólar podem ver um impacto misto, pois a queda do câmbio reduz a conversão de receitas, mas melhora o custo financeiro e o apetite do investidor.

O que observar no fluxo da sessão

O mercado brasileiro tende a olhar quatro variáveis logo após um payroll fraco:

- o comportamento do USD/BRL ao longo do dia;

- a direção dos Treasuries de 2, 5 e 10 anos;

- a abertura ou fechamento da curva DI;

- o desempenho de setores cíclicos no Ibovespa.

Se o real se valoriza com consistência e os juros futuros fecham, a bolsa costuma ganhar sustentação além do impulso inicial. Se o dólar devolve a queda, o efeito na bolsa pode ficar concentrado em poucas ações e perder força no fechamento.

Na nossa mesa de câmbio, um caso anonimizado recente ilustra bem a dinâmica: um exportador de médio porte com recebíveis em dólar aproveitou a queda do USD/BRL para recalibrar hedge via NDF e travar parte do fluxo futuro sem piorar o caixa. Esse tipo de ajuste é comum quando o payroll muda a direção intradiária da moeda.

Comparativo GX do dia:

- Cenário anterior: mercado apostava em Fed mais duro, dólar sustentado e curva brasileira pressionada.

- Cenário atual: payroll fraco reduz a chance de juros altos por mais tempo, enfraquece o dólar e melhora a bolsa.

- Efeito prático: o Brasil ganha uma janela tática de alívio em câmbio e juros, mas ainda depende da agenda local para sustentar o movimento.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

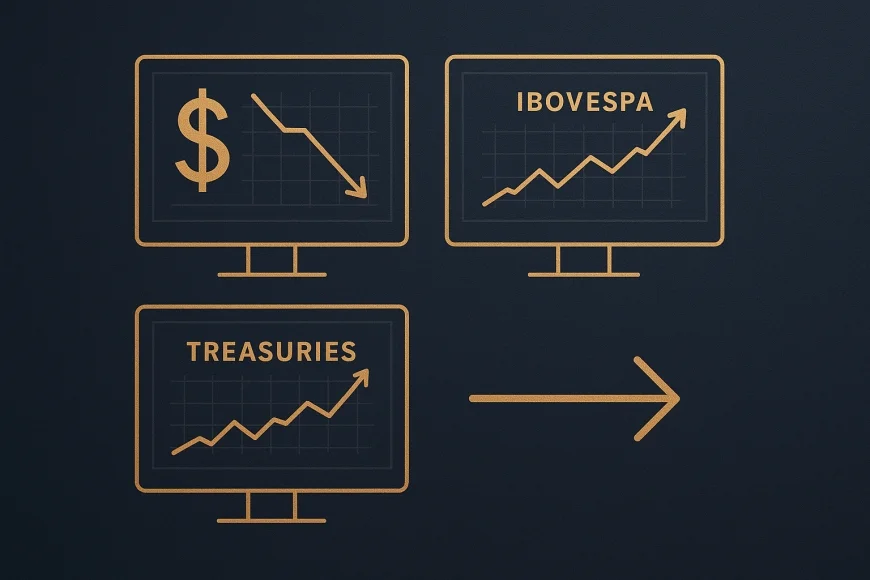

Como ler o gráfico do dia

Um gráfico descritivo útil para esta leitura deve comparar, no mesmo eixo temporal, dólar, Ibovespa e Treasuries. A melhor forma é destacar o momento do payroll com uma linha vertical e observar a reação nos minutos e horas seguintes.

Visualmente, o esperado é: dólar em queda, Ibovespa em alta e yields dos Treasuries recuando. Se o gráfico mostrar divergência entre esses ativos, o investidor deve procurar a causa em fatores locais, como fiscal, fluxo ou ruído político.

Elemento visual sugerido: linha do USD/BRL em queda após a divulgação, Ibovespa ganhando inclinação positiva e Treasury de 10 anos cedendo ao longo da sessão, com marcação do horário do payroll e legenda explicando a mudança de expectativa para o Fed.

Esse tipo de leitura ajuda a separar ruído de tendência. Em dias de dado forte, o primeiro movimento pode exagerar, mas o fechamento costuma revelar se o mercado realmente mudou a precificação ou apenas reagiu ao choque inicial.

Para acompanhar a próxima perna do movimento, vale monitorar a comunicação do Fed, os próximos dados de inflação e a reação dos juros futuros no Brasil. Se o payroll fraco vier acompanhado de inflação comportada, o alívio tende a durar mais.

Fontes e referências úteis para acompanhar a leitura de mercado: Banco Central do Brasil, CVM e B3.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0