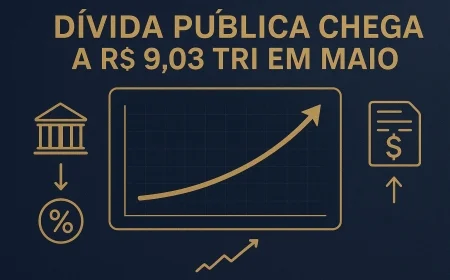

Dívida pública passa de R$ 9 trilhões em maio

A dívida pública superou R$ 9 trilhões em maio, com alta mensal puxada por juros apropriados e novas emissões. O avanço pressiona a curva de NTN-F, NTN-B e o prêmio de risco fiscal.

Atualizado em junho/2026. A dívida pública federal superou R$ 9 trilhões em maio, um marco que acende alerta para juros longos, curva de NTN-B e NTN-F, percepção de risco fiscal e custo de capital para empresas.

O dado importa porque não é apenas um número contábil: ele influencia a precificação de títulos públicos, o apetite por duration, o custo do crédito corporativo e o valuation de ativos sensíveis a taxa de desconto.

Dívida pública acima de R$ 9 trilhões: o que mudou em maio?

Em maio, a dívida pública federal avançou e ultrapassou a marca de R$ 9 trilhões, refletindo principalmente a combinação de juros apropriados sobre o estoque e emissões líquidas para financiar o Tesouro Nacional.

Na prática, quando o governo rola vencimentos e emite novos papéis em um ambiente de taxa elevada, o estoque cresce mais rápido. Isso torna a trajetória fiscal mais sensível à dinâmica de Selic, inflação implícita e percepção de solvência de médio prazo.

Segundo a taxa e estatísticas do Banco Central do Brasil, a leitura de dívida e juros precisa ser acompanhada junto ao custo de carregamento da dívida e às condições monetárias. Já o Tesouro Nacional divulga a composição e o perfil do endividamento do setor público federal.

- Nível observado: acima de R$ 9 trilhões em maio.

- Variação mensal: alta na comparação com abril, pressionada por juros e emissões.

- Leitura de mercado: aumento do estoque reforça a sensibilidade da curva longa ao prêmio fiscal.

Em termos simples, a dívida cresce não só quando o governo gasta mais do que arrecada, mas também quando o custo de carregar essa dívida sobe. Em um país com juros reais elevados, esse efeito se acumula rapidamente.

Por que a alta da dívida mexe com juros longos e NTN-B/NTN-F?

A dívida pública maior tende a elevar o prêmio exigido pelos investidores para carregar títulos longos, porque aumenta a incerteza sobre a trajetória fiscal e sobre a necessidade de novas emissões no futuro.

Isso aparece primeiro na curva de juros: NTN-F, prefixados e vencimentos mais longos ficam mais sensíveis ao risco fiscal; NTN-B, indexadas à inflação, reagem ao componente de taxa real e ao prêmio embutido para o prazo longo.

Curva mais inclinada, custo maior

Quando o mercado percebe que a dívida segue em alta sem uma âncora fiscal suficientemente crível, a parte longa da curva tende a abrir mais do que a curta. O resultado é uma inclinação maior entre vencimentos próximos e distantes.

Para tesoureiros e CFOs, isso significa que travar custo de capital por mais tempo pode ficar mais caro. Emissões corporativas, debêntures, CRI, CRA e notas comerciais passam a refletir o preço do dinheiro no mercado secundário e a referência do Tesouro.

Em linguagem simples: se o governo paga mais para se financiar, o setor privado também tende a pagar mais. O título público é a base de precificação do crédito no Brasil.

O que o mercado monitora na curva

Investidores institucionais observam não apenas o nível da Selic, mas o comportamento do juro real de longo prazo, o breakeven de inflação e a demanda por duration. A combinação desses fatores define o apetite por NTN-B e NTN-F.

- NTN-F: tende a refletir mais diretamente o risco fiscal e a expectativa de política monetária futura.

- NTN-B: carrega a taxa real de longo prazo e o prêmio por prazo, sensível ao fiscal e à inflação implícita.

- Curva DI: capta a expectativa para a Selic e a precificação de risco ao longo do tempo.

Observacao GX: na nossa mesa de câmbio e crédito estruturado, um aumento de 100 pontos-base na taxa longa costuma alterar de forma relevante a conversa sobre hedge, prazo contratual e custo total de captação em empresas com fluxo em reais e exposição a capital de giro. Essa regra prática ajuda a dimensionar o impacto antes mesmo da emissão sair ao mercado.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Trajetória fiscal recente e sensibilidade a novas emissões

A alta da dívida em maio precisa ser lida junto com a trajetória fiscal recente, marcada por necessidade contínua de financiamento, pressão de despesas obrigatórias e debate recorrente sobre a credibilidade do arcabouço fiscal.

Quando o mercado avalia que a consolidação fiscal pode demorar mais do que o esperado, o prêmio de risco sobe. Isso não afeta apenas o Tesouro: afeta o custo de capital de companhias abertas, fundos de crédito, securitizadoras e estruturas de financiamento de longo prazo.

O painel e as estatísticas da ANBIMA ajudam a acompanhar a indústria de renda fixa, emissões e marcação a mercado. Já a B3 é referência na negociação, registro e infraestrutura de mercado para diversos instrumentos de dívida e derivativos.

Como o mercado lê novas emissões do Tesouro

Novas emissões não são negativas por si só. O problema surge quando o mercado entende que a oferta de papéis pode aumentar sem contrapartida clara em ajuste fiscal, elevando a necessidade de prêmio para absorver duration.

Se o Tesouro alonga o prazo médio em um momento de juros altos, ele pode reduzir o risco de refinanciamento no curto prazo, mas transfere parte do custo para a parte longa da curva. É aí que NTN-F e NTN-B ganham protagonismo na formação de preços.

- Mais emissões: aumentam a oferta de títulos e podem pressionar preços.

- Mais risco fiscal: amplia o prêmio exigido para carregar duration.

- Menor confiança: reduz a disposição do mercado para comprar papéis longos sem desconto.

Em maio, a mensagem para o mercado foi clara: o estoque da dívida segue em trajetória ascendente, e isso exige monitoramento diário do leilão do Tesouro, da curva DI, dos swaps e do comportamento dos investidores institucionais.

O que isso significa para empresas, crédito e valuation?

A alta da dívida pública afeta empresas porque o custo de capital privado nasce, em grande medida, do custo do dinheiro soberano. Quando o juro livre de risco sobe, o desconto aplicado a projetos, ações e ativos reais também sobe.

Isso reduz valor presente líquido, encarece captação e altera decisões de investimento. Em setores intensivos em capital, como infraestrutura, energia, logística e imobiliário, a sensibilidade é ainda maior.

CFOs e tesoureiros: três efeitos diretos

Para CFOs e tesoureiros, a leitura não é abstrata. Ela entra no orçamento financeiro, nas renegociações bancárias e na decisão entre pré-pagamento, alongamento de passivo e proteção via derivativos.

- Crédito mais caro: spreads tendem a abrir quando a curva longa sobe.

- Valuation menor: taxas de desconto maiores reduzem o valor dos fluxos futuros.

- Hedge mais sensível: proteção de taxa e moeda passa a ser mais relevante no planejamento.

Na prática, empresas com dívida atrelada ao CDI sentem primeiro o impacto da política monetária; já companhias que buscam funding longo em debêntures ou instrumentos híbridos passam a enfrentar uma barra maior na precificação do mercado.

Isso vale também para quem faz trade finance, ACC, ACE, NCE e estruturas com lastro em exportação. A taxa soberana influencia a curva de financiamento, a exigência de garantias e a negociação de prazo contratual com bancos e investidores.

Exemplo operacional para leitura de risco

Se a curva longa sobe e o mercado pede prêmio adicional, um projeto com retorno marginal pode deixar de fechar. Em vez de olhar apenas a taxa nominal, o CFO precisa olhar o custo total: taxa, prazo, indexador, garantias, covenants e sensibilidade a marcação a mercado.

Esse é o ponto central para investidores institucionais: o risco fiscal não fica restrito ao Tesouro. Ele se espalha para a precificação de ativos, para a volatilidade das carteiras e para a liquidez dos mercados de dívida.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

Gráfico de tendência da dívida pública e leitura prática

A dívida em valores absolutos segue uma trajetória ascendente, com aceleração nos períodos em que o custo de carregamento aumenta e o financiamento líquido do setor público permanece elevado. A comparação abaixo ajuda a visualizar a tendência recente:

Leitura descritiva da tendência: abril < maio, com maio acima de R$ 9 trilhões; a linha de tendência dos últimos meses aponta subida contínua, e não uma oscilação pontual.

Tabela comparativa autoral — referência de leitura de mercado

- Abril: estoque abaixo de R$ 9 trilhões, com pressão já visível na parte longa da curva.

- Maio: superação de R$ 9 trilhões, reforçando o debate sobre prêmio fiscal.

- Próximos meses: a direção dependerá de resultado primário, custo médio da dívida e apetite por emissões.

Uma regra prática útil para análise de risco é a seguinte: quando a dívida sobe e a taxa longa não cai na mesma proporção, o mercado está dizendo que o fiscal continua no centro da precificação. Isso costuma anteceder maior volatilidade em NTN-F, NTN-B e crédito privado.

Para quem acompanha o mercado de perto, vale observar também as divulgações do Banco Central sobre estatísticas fiscais e os relatórios de dívida do Tesouro Nacional, além da leitura de fluxo e spreads da ANBIMA sobre mercado secundário.

Em resumo, a marca de R$ 9 trilhões não é apenas simbólica. Ela reforça a necessidade de disciplina fiscal, de comunicação crível e de atenção redobrada à precificação dos juros longos.

Para empresas, o recado é objetivo: em um ambiente de dívida crescente e prêmio de risco mais alto, alongar passivos, revisar hedge e reprecificar projetos de investimento deixam de ser decisões táticas e passam a ser parte da gestão de sobrevivência financeira.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0