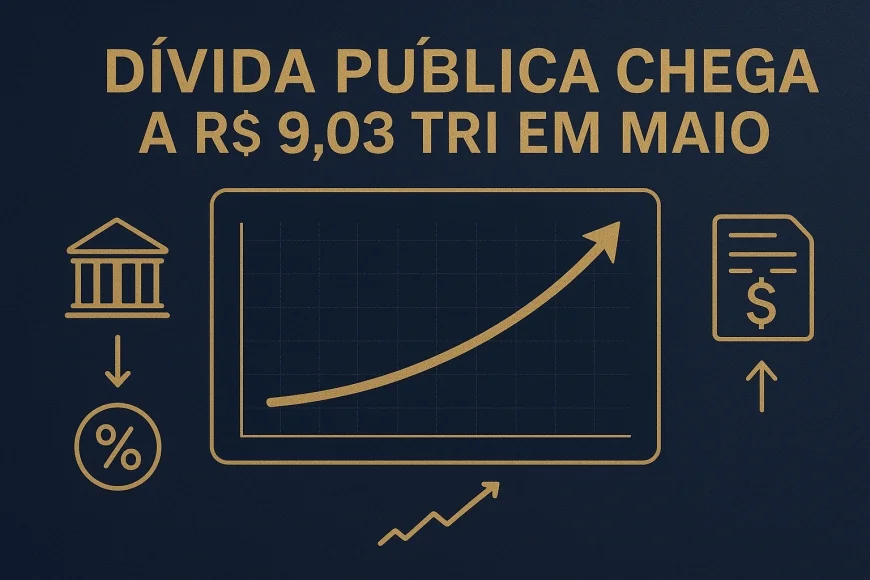

Dívida pública chega a R$ 9,03 tri em maio

A dívida pública federal somou R$ 9,03 trilhões em maio, alta de 2,66% no mês. Entenda o impacto nos juros, no risco e no custo de financiamento.

Atualizado em junho/2026. A dívida pública federal fechou maio em R$ 9,03 trilhões, alta de 2,66% ante abril. O dado importa porque afeta a leitura fiscal, a curva de juros e o custo de captação do governo e das empresas.

O avanço veio em um momento em que investidores observam com mais atenção a composição da dívida, o prazo médio dos papéis e o equilíbrio entre prefixados, indexados à Selic, atrelados ao IPCA e cambiais. Para o mercado, a pergunta central não é só quanto a dívida cresceu, mas como ela foi financiada.

Dívida pública federal: o que mudou em maio?

A dívida pública federal subiu em maio e sinaliza uma necessidade maior de financiamento do Tesouro Nacional. Em termos de mercado, isso costuma pressionar a sensibilidade da curva de juros e reforçar a atenção ao leilão de títulos.

Segundo os dados divulgados pelo Tesouro Nacional, o estoque passou para R$ 9,03 trilhões, ante cerca de R$ 8,79 trilhões em abril, o que representa alta mensal de 2,66%. Na comparação com maio do ano anterior, o aumento é ainda mais relevante e reflete a combinação de juros elevados, rolagem de vencimentos e necessidade de cobertura do déficit nominal.

Em leitura prática, a alta do estoque não significa, por si só, deterioração imediata. O ponto decisivo é a qualidade da dívida: prazo, indexadores e custo médio. Quando a emissão depende mais de papéis curtos ou pós-fixados, o governo reduz o risco de travamento no curto prazo, mas aumenta a exposição ao custo futuro.

Comparação com abril e com o mesmo mês do ano anterior

Na comparação mensal, o salto de 2,66% indica aceleração do endividamento bruto em maio. Já no comparativo anual, a trajetória mostra que o passivo segue em patamar estruturalmente mais alto, em linha com um ambiente de juros ainda restritivos e maior necessidade de financiamento do setor público.

Para investidores, a leitura é direta: quanto mais a dívida cresce sem melhora proporcional de resultado primário, maior tende a ser a vigilância sobre o prêmio de risco exigido em títulos públicos e privados.

- Abril: cerca de R$ 8,79 trilhões

- Maio: R$ 9,03 trilhões

- Variação mensal: +2,66%

- Leitura anual: dívida maior e custo financeiro ainda pressionado

Como está a composição da dívida pública?

A composição da dívida pública é o principal termômetro para medir risco, custo e previsibilidade. Quanto maior a parcela prefixada e com prazo mais longo, maior a proteção do Tesouro contra choques de juros; quanto maior a fatia indexada à Selic, mais rápido o custo reage à política monetária.

O estoque da dívida federal costuma ser dividido entre títulos prefixados, títulos remunerados pela Selic, papéis indexados ao IPCA e instrumentos cambiais. Essa estrutura é acompanhada pelo Tesouro Nacional e dialoga com o mercado secundário, onde bancos, fundos, seguradoras e tesourarias definem o apetite por duration e inflação implícita.

Prefixados, Selic, IPCA e câmbio

Os títulos prefixados travam a taxa no momento da emissão e ajudam a dar previsibilidade ao caixa do governo. Já os papéis atrelados à Selic acompanham a taxa básica e podem ser úteis quando o Tesouro quer reduzir o risco de carregar um custo muito alto em prazos longos.

Os títulos indexados ao IPCA protegem o investidor da inflação e, ao mesmo tempo, elevam a sensibilidade do custo do governo às expectativas de preços. Os papéis cambiais, embora hoje tenham peso menor, carregam risco de volatilidade adicional e são observados em momentos de estresse externo.

Na nossa mesa de câmbio, um padrão recorrente aparece em empresas com dívida indexada a CDI: quando a curva de juros sobe, o custo financeiro sobe quase em tempo real. O mesmo raciocínio vale para o soberano, só que em escala muito maior.

Prazo médio e risco de refinanciamento

O prazo médio da dívida é um dos indicadores mais importantes para investidores e CFOs. Ele mostra por quanto tempo o governo consegue se financiar sem precisar renovar o estoque com tanta frequência.

Observacao GX: como regra prática, cada 1 ano a menos no prazo médio aumenta a sensibilidade do financiamento à curva de juros e ao humor do mercado. Em termos de gestão de passivo, isso costuma ampliar a necessidade de alongamento via títulos prefixados ou indexados à inflação.

Quando o Tesouro consegue alongar vencimentos, reduz o risco de refinanciamento. Quando o prazo encurta, a dívida fica mais vulnerável a choques de juros e a mudanças na percepção fiscal.

Gráfico descritivo da evolução da dívida e do prazo médio

- Estoque da dívida: tendência de alta, com avanço mensal de 2,66% em maio

- Prazo médio: indicador a ser acompanhado para medir o apetite do mercado por duration

- Leitura visual: dívida sobe enquanto o esforço do Tesouro é manter a curva de vencimentos mais suave

MarketingHome.sim_fx_title

MarketingHome.sim_fx_descMarketingHome.sim_fx_cta →

O que a alta da dívida sinaliza para a curva de juros?

A alta da dívida pública tende a influenciar a curva de juros porque altera a percepção sobre risco fiscal e necessidade futura de financiamento. Quando o mercado entende que o estoque cresce em ritmo forte, a parte longa da curva costuma exigir prêmio maior.

Isso não significa que a taxa curta vá reagir imediatamente ao dado isolado. A ponta curta depende mais da política monetária do Banco Central e da comunicação do Copom. Já a ponta longa incorpora expectativa de inflação, solvência fiscal, liquidez e volume de oferta de títulos.

Curva mais inclinada e prêmio fiscal

Se o mercado enxerga maior risco fiscal, a curva tende a ficar mais inclinada. Em termos simples, o juro de 10 anos pode subir mais que o de 2 anos, refletindo incerteza sobre a trajetória da dívida e a capacidade de estabilização das contas públicas.

Para o investidor, isso afeta NTN-F, NTN-B e operações de marcação a mercado. Para empresas, o efeito aparece no custo de capital, no desconto de fluxos futuros e na precificação de CRIs, debêntures e financiamentos bancários.

Na prática, uma piora na percepção fiscal costuma aumentar o spread sobre o Tesouro e contaminar o custo de funding privado, especialmente em emissores com grau de alavancagem mais alto.

Impacto para empresas e CFOs

O canal de transmissão para companhias é claro. Se o governo paga mais para se financiar, o mercado passa a exigir prêmio adicional também de empresas com risco parecido, principalmente em crédito corporativo de prazo mais longo.

Isso afeta decisões de captação, alongamento de passivo, hedge de taxa e estrutura de capital. Em momentos de maior inclinação da curva, CFOs tendem a antecipar emissões, travar custos e revisar a proporção entre dívida indexada e prefixada.

- Mais dívida: maior oferta de títulos no mercado

- Mais prêmio fiscal: curva longa pode abrir

- Mais custo privado: debêntures e empréstimos tendem a ficar mais caros

- Mais hedge: empresas buscam proteção contra Selic e inflação

Como o Tesouro pode responder ao aumento do estoque?

O Tesouro Nacional costuma responder a choques de financiamento ajustando mix, prazo e calendário de emissões. A estratégia busca equilibrar custo e risco, sem concentrar vencimentos em períodos de maior volatilidade.

Em cenários de juros altos, é comum observar maior uso de papéis pós-fixados ou emissões táticas em janelas favoráveis. Quando o mercado aceita duration maior, o Tesouro tenta alongar a dívida e reduzir o risco de rolagem.

Estratégia de emissão e leilões

A gestão da dívida pública depende de leilões regulares, recompras, emissões de NTN-B, LTN, LFT e NTN-F, além da leitura diária da demanda dos dealers e dos investidores institucionais. O objetivo é evitar concentração excessiva de vencimentos e suavizar o custo médio ao longo do tempo.

O mercado acompanha também a relação entre dívida bruta, dívida líquida, resultado primário e necessidade de financiamento. Esses indicadores ajudam a calibrar a precificação de risco soberano e a leitura sobre a sustentabilidade fiscal.

Fontes como o Banco Central do Brasil e o portal da Anbima ajudam a contextualizar o comportamento dos juros e do mercado de títulos, enquanto o site da B3 mostra a dinâmica dos instrumentos negociados no mercado local.

Leitura para investidores e gestores de caixa

Para investidores, a mensagem é acompanhar não só o nível da dívida, mas a forma como ela é financiada. Para gestores financeiros, o dado reforça a importância de stress tests de taxa, inflação e spread de crédito.

Em empresas com caixa robusto, a alta da dívida soberana pode até abrir oportunidades pontuais em aplicações de curto prazo, mas o efeito dominante costuma ser de aumento do custo marginal de financiamento. Em operações estruturadas, isso aparece em garantias, covenants e exigência de maior colateral.

Quando a curva abre, o custo de capital sobe em cadeia. Primeiro no soberano, depois no bancário, e por fim no crédito corporativo e no mercado de capitais.

MarketingHome.sim_cap_title

MarketingHome.sim_cap_descMarketingHome.sim_cap_cta →

O que esse dado significa para o mercado agora?

A dívida pública de R$ 9,03 trilhões em maio reforça uma mensagem central: o mercado continuará precificando com atenção o equilíbrio entre política fiscal, política monetária e apetite por títulos brasileiros. O dado, isoladamente, não muda a tese do mercado, mas ajuda a calibrar o prêmio exigido em juros e crédito.

Se o Tesouro conseguir preservar prazo médio e diversificação de indexadores, o impacto sobre a curva pode ser moderado. Se a necessidade de financiamento crescer sem melhora de credibilidade fiscal, a parte longa da curva tende a responder com mais cautela.

Para investidores, o foco está em duration, inflação implícita e risco soberano. Para CFOs, o ponto crítico é timing de captação, proteção de taxa e disciplina no gerenciamento de passivos.

Observacao GX: em operações de crédito estruturado, uma regra de bolso útil é comparar o custo total do passivo com a taxa implícita da curva swap DI. Se o spread contratado ficar muito acima da curva por mais de dois trimestres, vale reavaliar alongamento, garantias e hedge.

Em nossa experiência com clientes exportadores e empresas de médio porte, a decisão de travar funding antes de um ciclo de abertura da curva costuma preservar caixa e reduzir surpresa no orçamento financeiro. O mesmo vale para companhias que dependem de ACC, NCE e linhas indexadas ao CDI, sempre sob a regulação do Bacen e das normas aplicáveis do sistema financeiro.

Para acompanhar a evolução da dívida e sua leitura de mercado, vale monitorar os relatórios do Tesouro Nacional, as estatísticas do Banco Central, os dados da Anbima e a formação de preços na B3. Esse conjunto ajuda a separar ruído de tendência.

Conclusão: a alta da dívida pública federal em maio reforça a importância de olhar além do estoque. Composição, prazo médio e custo de rolagem dizem mais sobre o risco fiscal e o efeito sobre juros do que o número isolado. Para quem investe ou decide captação, o sinal é de disciplina e monitoramento ativo da curva.

Quer acompanhar mais análises sobre juros, dívida pública e crédito? Continue lendo o Radar Econômico da GX Capital e observe como o fiscal segue influenciando a precificação de ativos no Brasil.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Perguntas frequentes

Quanto aumentou a dívida pública federal em maio de 2026?

O que a composição da dívida pública revela?

Como a alta da dívida pública pode afetar a curva de juros?

Por que o prazo médio da dívida pública é importante?

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0