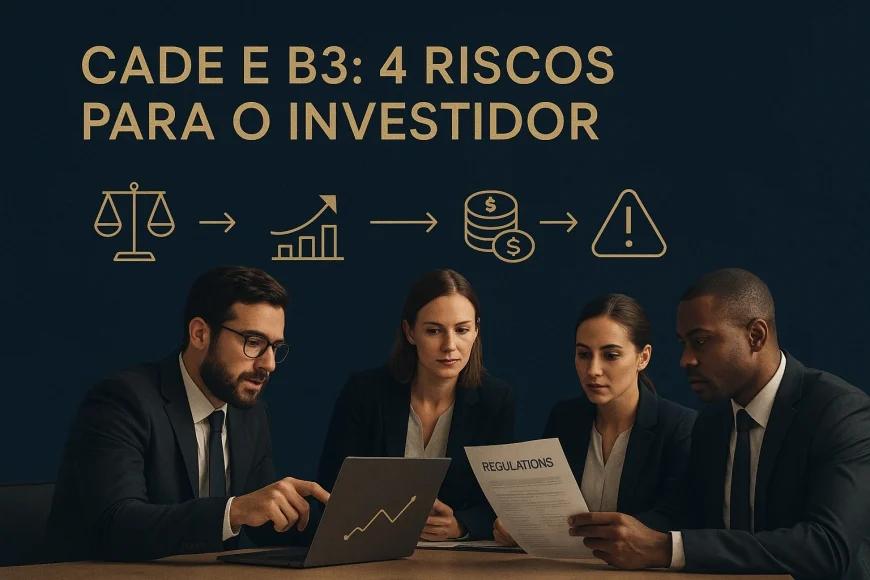

Cade e B3: 4 riscos para o investidor

Caso no Cade pode mexer com tarifas, concorrência e liquidez na B3. Entenda os riscos regulatórios, operacionais e o que monitorar na tese.

Atualizado em junho/2026. O caso Cade x B3 importa porque pode alterar custos de negociação, dinâmica competitiva e a percepção de risco regulatório sobre a principal infraestrutura do mercado brasileiro. Para o investidor, o ponto central não é apenas “a B3 pode ser condenada?”, mas como uma decisão do Conselho Administrativo de Defesa Econômica pode se traduzir em tarifas, liquidez, margens e volatilidade da ação.

O contraponto é relevante: risco jurídico não é, automaticamente, risco de tese de investimento. Uma investigação ou disputa regulatória pode gerar ruído de curto prazo sem destruir a lógica econômica do negócio. Ainda assim, em empresas de infraestrutura de mercado, o impacto de uma mudança regulatória pode ser rápido, porque o fluxo de ordens, a formação de preços e a cobrança de emolumentos dependem de regras e autorizações públicas.

Observacao GX: em estruturas de mercado, mudanças aparentemente técnicas costumam ter efeito financeiro maior do que parecem. Na nossa mesa de cambio, já vimos clientes exportadores subestimarem o impacto de uma pequena alteração de custo operacional sobre o fluxo mensal; em bolsa, um ajuste de tarifa ou de regra de acesso pode ter efeito parecido sobre volume e spread.

Para entender o tema, vale separar o papel do Cade e da B3. O Cade é o órgão antitruste brasileiro, responsável por investigar condutas anticoncorrenciais e proteger a concorrência. A B3 é a bolsa brasileira e também uma peça central da infraestrutura de mercado, conectando negociação, registro, custódia, compensação e liquidação de ativos como ações, ETFs, FIIs, derivativos e parte relevante da renda fixa privada.

Na prática, qualquer questionamento do Cade sobre conduta, poder de mercado ou barreiras de entrada pode repercutir não só na B3, mas também em corretoras, participantes de mercado, emissores e investidores finais. É por isso que o assunto merece leitura analítica, e não apenas manchete.

O que está em jogo no caso Cade

O caso Cade x B3 pode afetar a estrutura de funcionamento do mercado de capitais, porque envolve regras de competição em uma infraestrutura essencial. Se houver mudança regulatória, o efeito pode alcançar tarifas, acesso de participantes e até a forma como ordens e liquidações são processadas.

O primeiro risco é o de interferência no modelo de receita. A B3 combina receitas de negociação, pós-negociação, depositária, tecnologia e dados. Se o Cade entender que alguma prática restringe concorrência, pode haver obrigação de rever contratos, reduzir barreiras ou alterar preços.

O segundo risco é o de reprecificação do ativo. Mesmo antes de qualquer decisão final, o mercado pode incorporar desconto de incerteza na ação da B3, especialmente se houver expectativa de medidas estruturais ou comportamentais mais duras.

O terceiro risco é o de efeito sistêmico. Em mercado de capitais, mudanças regulatórias não atingem apenas a empresa investigada. Corretoras, market makers, gestores, emissores e investidores podem enfrentar aumento de custo, mudança de rota operacional e incerteza sobre prazos de adaptação.

Papel do Cade e da B3 no ecossistema

O Cade atua como guardião da concorrência, analisando fusões, condutas e possíveis abusos de poder econômico. Já a B3 opera a infraestrutura que permite o mercado funcionar com padronização, segurança e escala. Essa assimetria é importante: a bolsa é ao mesmo tempo empresa e infraestrutura crítica.

Por isso, o debate não é binário. Uma decisão do Cade pode buscar mais competição sem comprometer a integridade do mercado. Mas, se a intervenção for mal calibrada, pode gerar custos de transição e fragmentação operacional.

Fontes úteis para acompanhar o tema incluem o portal oficial do Cade, a página institucional da B3 e o Banco Central do Brasil para entender a arquitetura de liquidação, supervisão e infraestrutura financeira.

Onde o risco pode aparecer no fluxo de mercado

O risco regulatório pode aparecer em pontos diferentes do fluxo de mercado, desde a negociação até a liquidação. Em um caso como esse, o investidor precisa olhar além da ação da B3 e observar a cadeia operacional completa.

Se houver mudança de regras, os efeitos podem surgir em emolumentos, tarifas de acesso, custos de tecnologia, intermediação e regras de conectividade para corretoras. Em um mercado onde a escala importa muito, pequenas alterações unitárias podem impactar a rentabilidade de participantes com alto giro.

Outro ponto sensível é a liquidez. Liquidez depende de confiança, previsibilidade e custo de transação. Se a disputa regulatória aumentar a incerteza, parte dos agentes pode reduzir atividade até entender o novo desenho institucional.

Fluxo de impacto para corretoras e investidores

As corretoras podem sentir o efeito antes do investidor final. Se a B3 tiver de rever contratos ou estrutura de cobrança, o repasse de custos pode aparecer em tarifas de intermediação, custos de roteamento, infraestrutura de backoffice e serviços de mercado.

Para o investidor pessoa física, o impacto tende a ser indireto, mas não irrelevante. Menor competição ou maior custo operacional pode significar spreads mais largos, execução menos eficiente em alguns ativos e menor incentivos para inovação em plataformas.

Para fundos e institucionais, o risco é mais operacional do que de manchete. Mudanças em regras de negociação ou pós-negociação podem exigir ajustes em sistemas, controles internos, fornecedores e governança de risco.

Regra prática GX: quando uma decisão regulatória ameaça mexer em mais de um elo da cadeia — bolsa, corretora, clearing e investidor — o impacto econômico costuma ser maior do que o impacto jurídico isolado. Em geral, quanto mais “infraestrutura” o ativo representa, maior a sensibilidade a ruído regulatório.

Risco jurídico x risco de tese de investimento

O risco jurídico diz respeito à probabilidade e à severidade de uma decisão, multa, obrigação de fazer ou restrição operacional. Já o risco de tese de investimento é a chance de a empresa deixar de entregar o racional econômico que justificava a compra do ativo.

No caso da B3, um processo no Cade pode aumentar o risco jurídico sem necessariamente invalidar a tese de longo prazo. A empresa continua relevante porque concentra negociação, pós-negociação e serviços essenciais do mercado brasileiro.

Mas a tese pode ficar menos atraente se a decisão final reduzir poder de precificação, comprimir margens ou abrir espaço para concorrentes em segmentos mais rentáveis. É essa distinção que o investidor precisa fazer para não confundir volatilidade com deterioração estrutural.

Simulador de Mercado de Capitais

Teste cenarios para debentures, CRA, CRI e outras estruturas de captacao fora do credito bancario.Explorar estruturas →

Impacto potencial em tarifas, competição e liquidez

O caso Cade pode afetar tarifas, competição e liquidez ao mesmo tempo. Esses três elementos formam o núcleo econômico da discussão: quem paga, quem compete e quão fácil é negociar ativos sem perda relevante de preço.

Se o Cade apontar práticas que limitem a concorrência, o cenário pode incluir revisão de tarifas, mais abertura a participantes e exigência de neutralidade maior na infraestrutura. Em tese, mais competição tende a beneficiar usuários finais no longo prazo, mas a transição pode gerar custo e ruído no curto prazo.

Ao mesmo tempo, redução de tarifas não é sinônimo automático de mercado melhor. Em infraestrutura financeira, preço muito baixo sem investimento suficiente pode afetar tecnologia, estabilidade e capacidade de processamento em picos de volume.

O que pode acontecer com as tarifas

Tarifas da B3 não são apenas “custo da bolsa”; elas fazem parte do preço de acesso ao mercado. Se houver pressão regulatória, a empresa pode ser forçada a rever a estrutura de cobrança em negociação, custódia, dados e serviços correlatos.

Para corretoras, isso pode significar renegociação de contratos e revisão de repasse ao cliente. Para o investidor, o efeito pode aparecer como custo total menor ou maior eficiência de execução, dependendo de como o ajuste for implementado.

Em um cenário de maior competição, o mercado pode ver mais pressão sobre spreads de serviços e mais incentivo à inovação. Em um cenário de restrição operacional, o custo pode subir temporariamente pela necessidade de adaptação de sistemas e compliance.

Competição e barreiras de entrada

O Cade costuma olhar com atenção para barreiras de entrada em mercados concentrados. No caso da B3, a discussão envolve acesso à infraestrutura, interoperabilidade, padrões técnicos e capacidade de novos entrantes disputarem serviços de negociação e pós-negociação.

Se a autoridade entender que há barreiras excessivas, pode exigir mudanças para reduzir dependência de um único fornecedor. Isso pode ampliar competição, mas também elevar a complexidade de coordenação entre participantes.

Para o investidor, o ponto importante é observar se a mudança afeta apenas serviços periféricos ou se alcança o núcleo econômico do negócio. Quanto mais próximo do core, maior o risco de revisão da tese.

Liquidez: o efeito menos óbvio

Liquidez é um dos canais mais subestimados em casos regulatórios. Quando agentes ficam inseguros sobre custos, regras ou prazos, parte do fluxo pode diminuir até que o novo arranjo esteja claro.

Se a liquidez cair, o custo implícito de negociar pode subir, mesmo sem aumento formal de tarifa. Isso afeta especialmente ativos menos líquidos, onde o spread já é sensível a qualquer mudança de ambiente.

Em mercado de capitais, liquidez é uma espécie de “colchão” para o investidor. Quando ela encolhe, o impacto de ruído regulatório fica mais visível na execução e no preço final.

Comparativo autoral GX:

- Cenário-base: o processo gera ruído, mas sem mudança estrutural relevante; tarifas e liquidez sofrem impacto limitado e temporário.

- Cenário neutro: o Cade impõe ajustes comportamentais; há revisão de processos e algum custo de adaptação, com efeito moderado em margens.

- Cenário adverso: a decisão força mudança mais dura em precificação, acesso ou estrutura; o mercado reprecifica a ação da B3 e a incerteza reduz liquidez no curto prazo.

Na leitura prática, o cenário-base costuma ser o mais provável quando o processo é mais interpretativo do que estrutural. O neutro aparece quando há necessidade de correção sem ruptura. O adverso exige combinação de tese regulatória forte, evidência econômica e disposição do Cade para impor remédio mais incisivo.

Em termos de mercado, isso ajuda a organizar expectativa: no cenário-base, o investidor olha mais para ruído e desconto temporário; no neutro, para compressão moderada de múltiplos; no adverso, para revisão de premissas de lucro e de crescimento.

O que o investidor deve monitorar nos próximos passos

O investidor deve acompanhar não só o desfecho, mas a sequência processual. Em casos no Cade, o caminho até a decisão final pode ser tão importante quanto a decisão em si, porque o mercado antecipa preço com base em probabilidade e timing.

Os sinais mais relevantes são: abertura formal de investigação, manifestações técnicas, pareceres, eventuais acordos de cessação, prazos de defesa e possíveis remédios concorrenciais. Cada etapa pode alterar a leitura de risco.

Também vale monitorar a reação de corretoras, associações de mercado e participantes institucionais. Em temas de infraestrutura, o posicionamento dos agentes ajuda a medir se o problema é pontual ou sistêmico.

Checklist prático para acompanhar

- Decisões e notas oficiais do Cade sobre a investigação.

- Comunicados da B3 sobre preços, acesso e serviços.

- Manifestações de corretoras e associações como Anbima sobre impacto operacional.

- Evolução do volume negociado, liquidez e custo de intermediação no mercado.

- Reação da ação da B3 e do setor financeiro em relação ao Ibovespa.

Outra referência importante é a regulação mais ampla da infraestrutura financeira, incluindo normas do Banco Central, orientações da CVM e padrões de compensação e liquidação. Para leitura institucional, a CVM ajuda a contextualizar proteção ao investidor e funcionamento do mercado de valores mobiliários.

Se o tema for também custo de intermediação e estrutura de negociação, faz sentido usar um simulador de mercado de capitais para estimar impacto de tarifa, corretagem e liquidez implícita no preço final. Esse tipo de ferramenta ajuda a transformar debate regulatório em efeito econômico mensurável.

O que seria sinal de alerta real

O alerta aumenta se houver três elementos ao mesmo tempo: ruído regulatório persistente, sinais de mudança de estrutura de preços e reação negativa de participantes relevantes. A combinação desses fatores pode indicar que o caso deixou de ser apenas jurídico e passou a afetar a tese.

Também merece atenção qualquer movimento que reduza previsibilidade do ambiente de negociação. Em bolsa, previsibilidade vale quase tanto quanto preço.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Quando ruído regulatório vira oportunidade ou apenas volatilidade

O caso Cade pode gerar oportunidade tática, mas nem todo desconto é barganha. Em empresas de infraestrutura de mercado, o investidor precisa diferenciar volatilidade de curto prazo de mudança estrutural de valor.

Se o mercado exagerar na precificação do risco, pode surgir oportunidade de entrada para quem aceita acompanhar o processo e entende a resiliência do modelo. Isso acontece quando a incerteza é alta, mas o impacto econômico provável é limitado.

Por outro lado, se a decisão do Cade mexer no núcleo do poder de precificação ou na economia da plataforma, o ruído deixa de ser apenas ruído. Nesse caso, o desconto pode refletir uma revisão legítima da tese.

Uma forma simples de pensar é esta: se a decisão altera a regra do jogo, ela muda a tese; se apenas aumenta o barulho no curto prazo, ela tende a virar volatilidade. O desafio é separar os dois antes do mercado fazer isso por você.

Em nossa visão, o investidor deve tratar o caso com disciplina: olhar para o fluxo regulatório, medir o impacto em tarifas e liquidez, e comparar o cenário atual com o histórico de intervenções em infraestrutura de mercado. Isso evita decisões guiadas só por manchete.

Para aprofundar a leitura, vale acompanhar também materiais institucionais e regulatórios sobre o funcionamento do mercado brasileiro em Banco Central do Brasil, CVM e B3. Em mercados regulados, a qualidade da informação é parte do retorno ajustado ao risco.

Conclusão: o caso Cade x B3 traz quatro riscos principais para o investidor: risco de tarifa, risco de competição, risco de liquidez e risco de reprecificação da tese. O melhor caminho é acompanhar os próximos passos com foco em impacto econômico, não apenas jurídico.

Se você quer transformar esse tipo de debate em decisão prática, use um simulador de mercado de capitais para estimar custo de intermediação, efeito de liquidez e estrutura de negociação em diferentes cenários.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Perguntas frequentes

Por que o caso Cade x B3 é importante para o investidor?

Quais são os principais riscos do caso Cade x B3?

Como uma mudança nas regras da B3 pode afetar o investidor pessoa física?

Que custos podem mudar para corretoras e participantes do mercado?

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0