Boletim Focus: inflação e PIB sobem

Entenda o que é o Boletim Focus, por que a revisão da inflação para 5,04% e do PIB para 1,89% afeta Selic, crédito, câmbio, consumo e renda fixa.

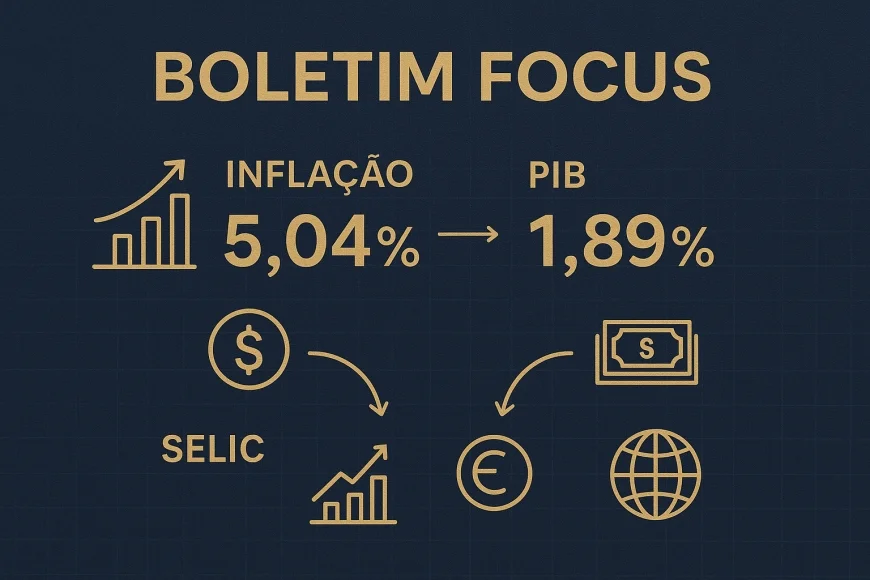

Atualizado em maio/2026. O Boletim Focus elevou a projeção de inflação para 5,04% e a de PIB para 1,89%, mudando a leitura do mercado sobre juros, crédito e atividade. Para empresas e investidores, essa combinação importa porque altera custo de capital, poder de compra e precificação de ativos.

Em termos simples, o Focus mostra onde o mercado enxerga a economia brasileira nos próximos meses. Quando inflação e PIB sobem ao mesmo tempo, o sinal para a estratégia financeira muda: o Banco Central pode manter a Selic alta por mais tempo, o crédito tende a ficar mais caro e a renda fixa ganha relevância relativa.

O que é o Boletim Focus e por que ele importa

O Boletim Focus é a pesquisa semanal do Banco Central do Brasil com projeções de economistas e instituições financeiras para inflação, PIB, Selic, câmbio e outros indicadores. Ele não é uma decisão oficial do governo, mas funciona como um termômetro das expectativas do mercado.

Na prática, o Focus ajuda a antecipar o que investidores, empresas e famílias podem esperar de preços, juros e atividade econômica. Por isso, ele é acompanhado de perto por gestores, tesourarias, áreas de planejamento e analistas de crédito.

Como o Focus entra na leitura do mercado

As projeções do Focus influenciam a curva de juros, o apetite por risco e a precificação de contratos. Se o mercado passa a esperar inflação mais alta, aumenta a chance de juros elevados por mais tempo, o que afeta decisões de financiamento, investimento e consumo.

O relatório também dialoga com a política monetária do Comitê de Política Monetária (Copom), do Banco Central. Quando a expectativa de inflação se afasta da meta, o BC tende a reforçar o tom de cautela para preservar a convergência dos preços.

Comparação com a leitura anterior do Focus

Na comparação com a leitura anterior, a projeção de inflação subiu para 5,04% e a de PIB avançou para 1,89%. Esse ajuste indica um cenário em que a atividade continua positiva, mas com pressão de preços ainda acima do desejável.

Para o mercado, a mensagem é dupla: a economia não está parando, porém a desinflação pode estar mais lenta do que o esperado. Isso costuma reduzir a probabilidade de cortes rápidos na Selic e manter atenção redobrada sobre câmbio, serviços e crédito.

Inflação de 5,04%: o que muda para empresas e famílias

Uma inflação de 5,04% significa que o mercado passou a esperar alta de preços acima da meta oficial do Banco Central. Isso importa porque corrói poder de compra, aumenta a incerteza e pressiona custos operacionais e financeiros.

Quando a inflação projetada sobe, empresas precisam revisar orçamento, repasse de preços, capital de giro e contratos. Já as famílias sentem o efeito no supermercado, nos serviços, no aluguel e nas parcelas indexadas à inflação.

Comparação com a meta de inflação

A meta de inflação definida pelo Conselho Monetário Nacional (CMN) é de 3,0%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Isso significa que a banda superior fica em 4,5%.

Com o Focus em 5,04%, a projeção atual fica acima do teto da meta. Em linguagem prática, o mercado está dizendo que a inflação esperada ainda não cabe confortavelmente no intervalo perseguido pela política monetária.

Observacao GX: uma regra prática útil é olhar a diferença entre o Focus e o teto da meta. Quando a projeção fica acima de 0,5 ponto percentual do limite superior, a discussão sobre juros tende a ficar mais dura e o custo de capital costuma demorar mais para aliviar.

Exemplo prático: planejamento financeiro com inflação maior

Imagine uma empresa que trabalha com margens apertadas e repassa preços apenas uma vez por trimestre. Se a inflação esperada sobe, o orçamento de matéria-prima, frete e energia pode ficar defasado antes do próximo reajuste.

Na prática, isso pode exigir revisão de estoque, renegociação com fornecedores e maior necessidade de capital de giro. Para o investidor pessoa física, a mesma lógica vale para metas de reserva de emergência, aposentadoria e compra de bens de maior valor.

Se o objetivo é acumular R$ 100 mil em dois anos, uma inflação mais alta exige contribuição mensal maior para preservar o poder de compra. O mesmo raciocínio vale para empresas que precisam calcular preço de venda, ponto de equilíbrio e retorno real do projeto.

Quem sente primeiro a inflação mais alta

- Empresas com forte dependência de insumos dolarizados ou indexados.

- Setores de serviços intensivos em mão de obra, que repassam reajustes com atraso.

- Famílias com orçamento pressionado por alimentos, saúde, aluguel e educação.

- Investidores expostos a ativos de renda fixa prefixada de longo prazo.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

PIB de 1,89%: o que a revisão sinaliza para a atividade

O PIB projetado em 1,89% indica crescimento moderado da economia, suficiente para sustentar demanda, mas sem sinal de aceleração forte. Para empresas, isso sugere um ambiente de vendas ainda presente, porém mais seletivo e sensível a juros.

Para investidores, um PIB maior que o esperado pode favorecer setores ligados ao consumo, serviços e crédito, mas também pode reforçar a preocupação com inflação de demanda. O resultado é uma leitura mais complexa do que “crescimento bom” ou “crescimento ruim”.

Por que PIB e inflação subindo juntos preocupam

Quando o PIB melhora e a inflação também sobe, o Banco Central ganha menos espaço para reduzir juros rapidamente. Isso acontece porque a atividade aquecida pode manter a pressão sobre preços e dificultar a convergência para a meta.

Esse tipo de combinação costuma ser lido como “crescimento com custo”. A economia anda, mas o avanço pode vir acompanhado de crédito mais caro, menor impulso ao consumo financiado e maior exigência de eficiência nas empresas.

Setores que podem reagir de forma diferente

Nem toda empresa sente o PIB maior da mesma forma. Varejo e serviços podem se beneficiar de renda e emprego mais firmes, enquanto companhias muito alavancadas podem sofrer com juros altos por mais tempo.

Em setores exportadores, a leitura também depende do câmbio. Se o real perder força, a receita em moeda local pode melhorar; se o crédito encarecer, o custo financeiro pode anular parte desse ganho.

Selic, crédito e câmbio: quais são os efeitos prováveis

O Focus mais alto para inflação e PIB tende a sustentar a expectativa de Selic elevada por mais tempo. Isso afeta diretamente crédito, câmbio e a composição ideal de carteira para empresas e investidores.

A relação é simples: inflação acima da meta reduz espaço para cortes de juros, juros altos encarecem o dinheiro e o custo financeiro sobe para quem depende de financiamento. Esse encadeamento aparece rapidamente em empréstimos, debêntures, capital de giro e financiamento de consumo.

Selic e política monetária do Banco Central

A Selic é a taxa básica de juros definida pelo Copom, do Banco Central. Ela serve de referência para empréstimos, aplicações e para a própria curva de juros no mercado.

Se as expectativas de inflação pioram, o BC tende a manter postura restritiva para preservar credibilidade. A leitura do Focus, portanto, não decide a Selic, mas ajuda a calibrar o que o mercado espera do próximo movimento do Copom.

Crédito mais caro para empresas e consumidores

Com juros altos, linhas de capital de giro, antecipação de recebíveis, parcelamento e financiamento produtivo ficam mais pesadas. O impacto aparece no fluxo de caixa e na decisão de investir agora ou esperar.

Na nossa mesa de câmbio, por exemplo, vimos um caso anonimizado de uma empresa importadora que precisou alongar prazo com fornecedor porque o custo de financiamento local ficou menos competitivo. O ajuste não veio por falta de demanda, mas por aumento do custo de carregar estoque.

Para consumidores, a consequência é parecida: parcelas mais caras reduzem a capacidade de compra de bens duráveis, como veículos e eletrodomésticos, e aumentam a preferência por pagamento à vista ou prazos menores.

Câmbio e a leitura da PTAX

O câmbio também entra no radar porque a expectativa de juros e inflação afeta o fluxo de capital. Quando o mercado enxerga juros altos por mais tempo, o real pode ganhar algum suporte; se a percepção fiscal ou inflacionária piora, a moeda tende a ficar mais volátil.

A PTAX, referência oficial calculada pelo Banco Central, é usada em contratos, operações de comércio exterior e marcação a mercado. Para exportadores e importadores, a combinação de Focus e câmbio define hedge, preço e prazo contratual.

Observacao GX: uma regra prática de tesouraria é testar o orçamento com três cenários de câmbio: PTAX atual, PTAX 5% pior e PTAX 10% pior. Em contratos com prazo acima de 90 dias, esse estresse ajuda a evitar surpresa no custo final.

Renda fixa, bolsa e decisões de alocação

O aumento das projeções de inflação e PIB muda a leitura relativa entre renda fixa e ativos de risco. Em geral, juros mais altos favorecem títulos pós-fixados e exigem mais seletividade em ativos prefixados e ações sensíveis à taxa de desconto.

Para quem investe, o ponto central não é apenas “onde o retorno é maior”, mas “qual retorno compensa o risco e a inflação esperada”. Em períodos de incerteza, o retorno real importa mais do que a taxa nominal.

Como a renda fixa pode reagir

Com a Selic elevada ou com expectativa de manutenção em patamar alto, produtos pós-fixados tendem a continuar competitivos. Já prefixados podem sofrer com marcação a mercado se os juros futuros subirem.

Títulos indexados à inflação, como NTN-Bs, ganham atenção quando a projeção inflacionária sobe, porque ajudam a proteger o poder de compra. Ainda assim, o preço desses papéis também oscila com a taxa real exigida pelo mercado.

O que muda para a bolsa

Na bolsa, empresas com dívida alta ou dependência de financiamento tendem a sentir mais o aperto monetário. Já companhias com caixa robusto, repasse de preços e geração de receita mais previsível podem atravessar melhor o ciclo.

Setores ligados a consumo discricionário, construção e varejo financiado costumam ser mais sensíveis ao custo do dinheiro. Em contrapartida, exportadoras podem encontrar algum alívio se o câmbio ajudar a receita em reais.

Exemplo prático de custo de capital

Suponha uma empresa que avalia um projeto com retorno nominal de 12% ao ano. Se a inflação esperada sobe, o retorno real cai, e o projeto pode deixar de compensar frente ao custo de capital ajustado ao risco.

Se o financiamento desse projeto estiver atrelado ao CDI ou à taxa de mercado, a elevação da Selic implícita no Focus também aumenta a despesa financeira. O resultado é uma conta mais exigente para aprovar expansão, estoque ou aquisição de máquinas.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

O que acompanhar daqui para frente

O Focus é útil porque antecipa tendências, mas ele precisa ser lido junto com outros indicadores, como IPCA, atividade, emprego, câmbio e comunicação do Banco Central. Isoladamente, ele não fecha o diagnóstico.

Para empresas e investidores, o mais importante é monitorar se a inflação projetada continua acima da meta e se o PIB segue firme o bastante para manter pressão sobre preços. Essa combinação é o que define o tom dos próximos meses.

Fontes e referências para acompanhamento

- Boletim Focus no site do Banco Central do Brasil

- Meta de inflação e sistema de metas do Banco Central

- Portal da Comissão de Valores Mobiliários

-

Inteligência GX

Quer mais conteúdo como este no seu inbox?

Câmbio, crédito, economia e consórcio explicados em 90 segundos por edição.

Inscrever na newsletter →Gratuita. Cancele com 1 clique. Sem spam.Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0

Vinicius Teixeira Vinicius Teixeira é especialista com mais de 15 anos de experiência no mercado financeiro, atuando com foco em soluções estratégicas para câmbio, crédito estruturado e inteligência financeira para empresas. Ao longo da carreira, ajudou centenas de negócios a tomarem decisões mais inteligentes e rentáveis, sempre com uma abordagem analítica, consultiva e baseada em dados. Fundador da GX Capital, Vinicius combina sua vivência de mercado com o uso de tecnologias avançadas e inteligência artificial para oferecer uma nova geração de serviços financeiros. É também palestrante, tendo participado de eventos e formações voltadas à educação financeira e à transformação digital no setor. No portal da GX Capital, compartilha sua visão sobre o futuro do mercado, tendências econômicas e estratégias práticas para empresas que querem crescer com eficiência e segurança.

Vinicius Teixeira Vinicius Teixeira é especialista com mais de 15 anos de experiência no mercado financeiro, atuando com foco em soluções estratégicas para câmbio, crédito estruturado e inteligência financeira para empresas. Ao longo da carreira, ajudou centenas de negócios a tomarem decisões mais inteligentes e rentáveis, sempre com uma abordagem analítica, consultiva e baseada em dados. Fundador da GX Capital, Vinicius combina sua vivência de mercado com o uso de tecnologias avançadas e inteligência artificial para oferecer uma nova geração de serviços financeiros. É também palestrante, tendo participado de eventos e formações voltadas à educação financeira e à transformação digital no setor. No portal da GX Capital, compartilha sua visão sobre o futuro do mercado, tendências econômicas e estratégias práticas para empresas que querem crescer com eficiência e segurança.