Dívida pública sobe e pressiona juros

Alta da dívida pública amplia o risco fiscal, encarece o financiamento do governo e afeta a curva de juros. Entenda os efeitos para investidores e empresas.

Atualizado em junho/2026. A dívida pública em alta muda o preço do risco no Brasil: pressiona os juros futuros, eleva o custo de financiamento do Tesouro e reduz a tolerância dos investidores a surpresas fiscais.

O movimento também afeta empresas e tesourarias, porque a curva de juros serve de referência para crédito, captação, valuation e decisões de hedge. Quando a trajetória da dívida piora, o mercado exige prêmio maior.

O que a alta da dívida pública sinaliza

A dívida pública mais alta indica que o governo está financiando déficit, juros e rolagem com uma base fiscal menos confortável. Isso costuma elevar a percepção de risco e o prêmio cobrado pelos investidores.

Na prática, o mercado passa a observar não só o tamanho da dívida, mas a velocidade de crescimento e a capacidade de estabilização ao longo dos próximos meses. O foco sai do estoque isolado e vai para a trajetória.

Trajetória importa mais que o número absoluto

Um estoque elevado pode ser administrável se o PIB nominal crescer, a arrecadação sustentar o resultado primário e o custo médio da dívida ficar controlado. Já uma dívida em aceleração tende a preocupar mesmo antes de chegar a níveis extremos.

Observacao GX: na nossa mesa de cambio e crédito, uma regra prática útil é a seguinte: quando a dívida cresce mais rápido que a receita líquida recorrente e o resultado primário não melhora por dois ou três trimestres, a curva longa costuma embutir prêmio adicional de forma quase imediata.

- Mais dívida sem ajuste fiscal tende a ampliar o risco soberano.

- Mais risco soberano costuma pressionar NTN-F, NTN-B e DI futuro.

- Curva mais inclinada encarece funding corporativo e alongamento de prazo.

Como a dívida afeta juros futuros e custo de financiamento

A alta da dívida pública afeta diretamente os juros futuros porque o mercado precifica maior necessidade de emissão, maior sensibilidade a inflação e maior risco de deterioração fiscal. O resultado costuma aparecer primeiro nos vértices longos da curva.

Quando os investidores pedem mais prêmio, o Tesouro precisa aceitar taxas maiores para emitir títulos. Isso aumenta o custo médio de financiamento do governo e pode retroalimentar a dinâmica da dívida via despesa com juros.

Juros altos alimentam a própria dívida

O ponto central é que a despesa com juros entra na conta da dívida bruta e pode anular parte do esforço fiscal. Se a Selic e as taxas longas ficam elevadas por mais tempo, o serviço da dívida pesa mais no orçamento.

Esse efeito é especialmente importante em períodos de rolagem intensa. Quanto maior a parcela da dívida que vence em curto prazo, maior a sensibilidade ao nível corrente dos juros e ao humor do mercado.

A comparação com meses anteriores ajuda a entender a direção. Quando a dívida avança em sequência e o custo médio de emissão sobe junto, o mercado interpreta que o ajuste fiscal ainda não ganhou tração suficiente.

Observacao GX: em leituras recentes de mercado, um aumento de poucos pontos-base no custo médio de captação do Tesouro em prazos mais longos já é suficiente para alterar a inclinação da curva e mudar o ponto de equilíbrio de várias tesourarias corporativas.

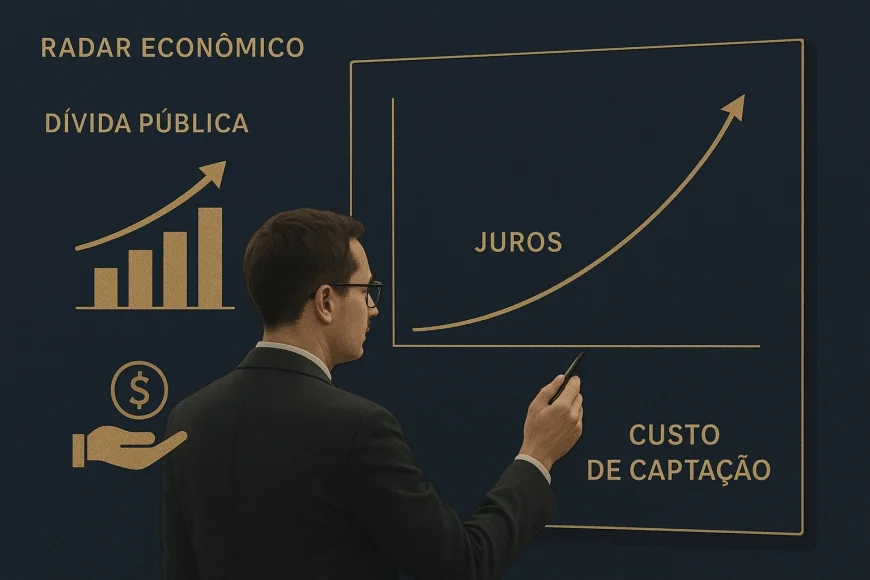

Gráfico da trajetória da dívida e do custo médio

Abaixo, um gráfico simplificado para leitura rápida da relação entre trajetória da dívida e custo médio de financiamento. Ele ilustra o padrão que o mercado acompanha: dívida subindo e custo médio reagindo com defasagem curta.

Trajetória ilustrativa

- Dívida/PIB: 72% → 73% → 74% → 75%

- Custo médio de financiamento: 10,2% → 10,5% → 10,9% → 11,3%

Leitura editorial: quando as duas linhas sobem ao mesmo tempo, o mercado passa a exigir mais disciplina fiscal para acreditar em estabilização futura.

Simulador de Risco Cambial

Calcule a exposicao cambial da sua empresa e veja como proteger suas margens.Simular risco cambial →

Resultado primário, arrecadação e política fiscal

A dívida pública melhora quando o resultado primário avança, a arrecadação surpreende positivamente e a política fiscal transmite previsibilidade. Sem isso, a combinação de crescimento fraco e juros altos acelera a deterioração da relação dívida/PIB.

O resultado primário é o indicador que mostra se o governo arrecada mais do que gasta antes dos juros. Se ele é insuficiente, a dívida depende ainda mais do comportamento da taxa de juros e do crescimento nominal da economia.

Arrecadação forte não resolve tudo

Receita maior ajuda, mas não substitui um arcabouço crível. O mercado quer ver qualidade da arrecadação, composição do gasto e capacidade de cumprir metas sem recorrer a soluções temporárias.

Por isso, a leitura fiscal não se resume ao dado mensal. O investidor observa também contingenciamentos, revisão de despesas obrigatórias, execução orçamentária e sinalizações do Ministério da Fazenda e do Tesouro Nacional.

Em termos de entidades e instrumentos, a dinâmica envolve Tesouro Nacional, Banco Central do Brasil, Conselho Monetário Nacional, títulos públicos federais, Selic, DI futuro, NTN-F, NTN-B, LFT e a percepção de risco soberano embutida na curva.

- Tesouro Nacional: define emissões, rolagem e composição da dívida.

- Banco Central do Brasil: influencia a taxa básica e a transmissão para a curva.

- CMN: estabelece diretrizes macroprudenciais e de política monetária.

- Anbima e B3: ajudam na referência de mercado e formação de preços.

O que investidores observam na curva de juros

A curva de juros funciona como termômetro da confiança fiscal e da inflação esperada. Quando a dívida sobe e o fiscal perde credibilidade, a curva tende a abrir, sobretudo nos contratos mais longos.

O investidor acompanha o diferencial entre vértices curtos e longos, o comportamento das NTN-Bs, as expectativas de Selic e a leitura de inflação implícita. Se o prêmio de prazo aumenta, o custo de capital sobe em toda a economia.

Comparação com meses anteriores

Em meses anteriores, quando houve melhora de arrecadação ou sinalização de aperto fiscal, a curva chegou a fechar em alguns trechos. Já em períodos de ruído político, aumento de gastos ou revisão de metas, a abertura foi mais evidente.

Essa comparação é importante porque a dívida pública não reage apenas aos números correntes, mas à consistência da narrativa fiscal. Um dado pontualmente melhor pode não mudar a tendência se o mercado enxergar fragilidade estrutural.

Para o investidor institucional, o ponto de atenção é a sensibilidade da carteira ao duration. Para o investidor de varejo, o efeito aparece na marcação a mercado de fundos de renda fixa e títulos prefixados.

- Prefixados sofrem mais quando a curva abre.

- Pós-fixados acompanham a Selic, mas ainda carregam risco de prazo.

- Inflação implícita pode subir quando a confiança fiscal cai.

Impactos para empresas e tesourarias

A alta da dívida pública afeta empresas porque altera o custo de captação, o valor presente dos fluxos e a estratégia de proteção. Tesourarias passam a enfrentar maior volatilidade na curva e menor previsibilidade para travas de taxa.

Na nossa mesa de câmbio, vemos com frequência exportadores e importadores ajustando prazo contratual, NDF e linhas de trade finance quando a curva doméstica abre. O efeito fiscal, embora pareça macro, chega rápido ao caixa corporativo.

Crédito, hedge e capital de giro

Quando o Tesouro paga mais para se financiar, bancos e investidores tendem a repricingar crédito corporativo. Isso pode encarecer capital de giro, antecipação de recebíveis, ACC, ACE e emissões de debêntures.

Em operações ligadas ao comércio exterior, a referência de custo também conversa com PTAX, cupom cambial e expectativas de Selic. A leitura fiscal, portanto, não é apenas local: ela entra no custo total de hedge e financiamento.

Empresas com dívida indexada ao CDI ou com rolagem frequente precisam monitorar a curva com mais disciplina. O risco não é só pagar mais juros; é perder janela de mercado para alongar passivos.

- Maior dívida pública pode elevar spreads bancários.

- Curva longa mais cara reduz atratividade de alongamento.

- Hedge mal calibrado pode amplificar custo financeiro.

- Setores intensivos em capital sentem o efeito primeiro.

Simulador de Custo de Capital

Compare custos de diferentes linhas de credito e descubra a estrutura ideal para sua operacao.Calcular custo de capital →

O que pode mudar a percepção do mercado

A percepção dos investidores melhora quando há combinação de meta fiscal crível, execução orçamentária consistente, arrecadação sustentável e desaceleração do crescimento da dívida. Sem esse conjunto, o prêmio de risco tende a persistir.

O mercado também observa a comunicação do governo, a previsibilidade de medidas e a coordenação entre política fiscal e monetária. Ruído institucional costuma ser precificado rápido, mesmo antes de qualquer mudança efetiva nos números.

Fontes de referência para acompanhar esse quadro incluem o Banco Central do Brasil, que divulga estatísticas e séries financeiras; o portal da CVM, para leitura de mercado e proteção ao investidor; e a Anbima, com dados e indicadores do mercado local. Para visão internacional, o BIS ajuda a comparar riscos soberanos e liquidez.

Se a dívida continuar subindo sem contrapartida clara de resultado primário, o mercado tende a exigir mais prêmio. O efeito se espalha do Tesouro para empresas, fundos e famílias via crédito, financiamento e consumo.

Conclusão: a alta da dívida pública não é apenas uma estatística fiscal. Ela é um sinal de pressão sobre juros futuros, custo de financiamento e confiança do investidor, com efeito direto sobre a economia real.

Para empresas e tesourarias, o momento pede atenção à duration, ao custo de hedge e à estrutura de passivos. Para investidores, exige leitura mais cuidadosa da curva e do risco fiscal em cada prazo.

Equipe GX Capital — boutique financeira em Porto Alegre/RS, 15+ anos em cambio, credito estruturado, trade finance e wealth management

Este conteudo e informativo e nao constitui recomendacao de investimento ou solicitacao de servico.

Qual é a Sua Reação?

Like

0

Like

0

Não Curtir

0

Não Curtir

0

Love

0

Love

0

Engraçado

0

Engraçado

0

Irritado

0

Irritado

0

Triste

0

Triste

0

Uau

0

Uau

0